Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Face à une Afrique à la croissance dynamique et à la diaspora toujours plus connectée, le transfert d’argent international s’impose comme un rouage central dans les solidarités familiales, les projets personnels et le développement économique du continent. Aujourd’hui, envoyer de l’argent, que ce soit au Sénégal, au Mali ou encore en Côte d’Ivoire, ne relève plus du parcours du combattant. Les alternatives digitales bousculent les options traditionnelles, permettant des transferts rapides, à frais réduits, et surtout sécurisés. Sélection du bon service, anticipation du meilleur taux de change, choix du mode de réception… ces actions peuvent tout changer pour soutenir ses proches sans se ruiner. Quelques astuces suffisent pour envoyer plus, plus vite, et pour moins cher, tout en évitant les pièges classiques des transferts bancaires ou via opérateurs historiques. Les retours d’expérience, innovations fintech et comparatifs récents prouvent que le gain de temps et d’argent est à portée de main pour ceux qui s’informent et osent changer leurs habitudes.

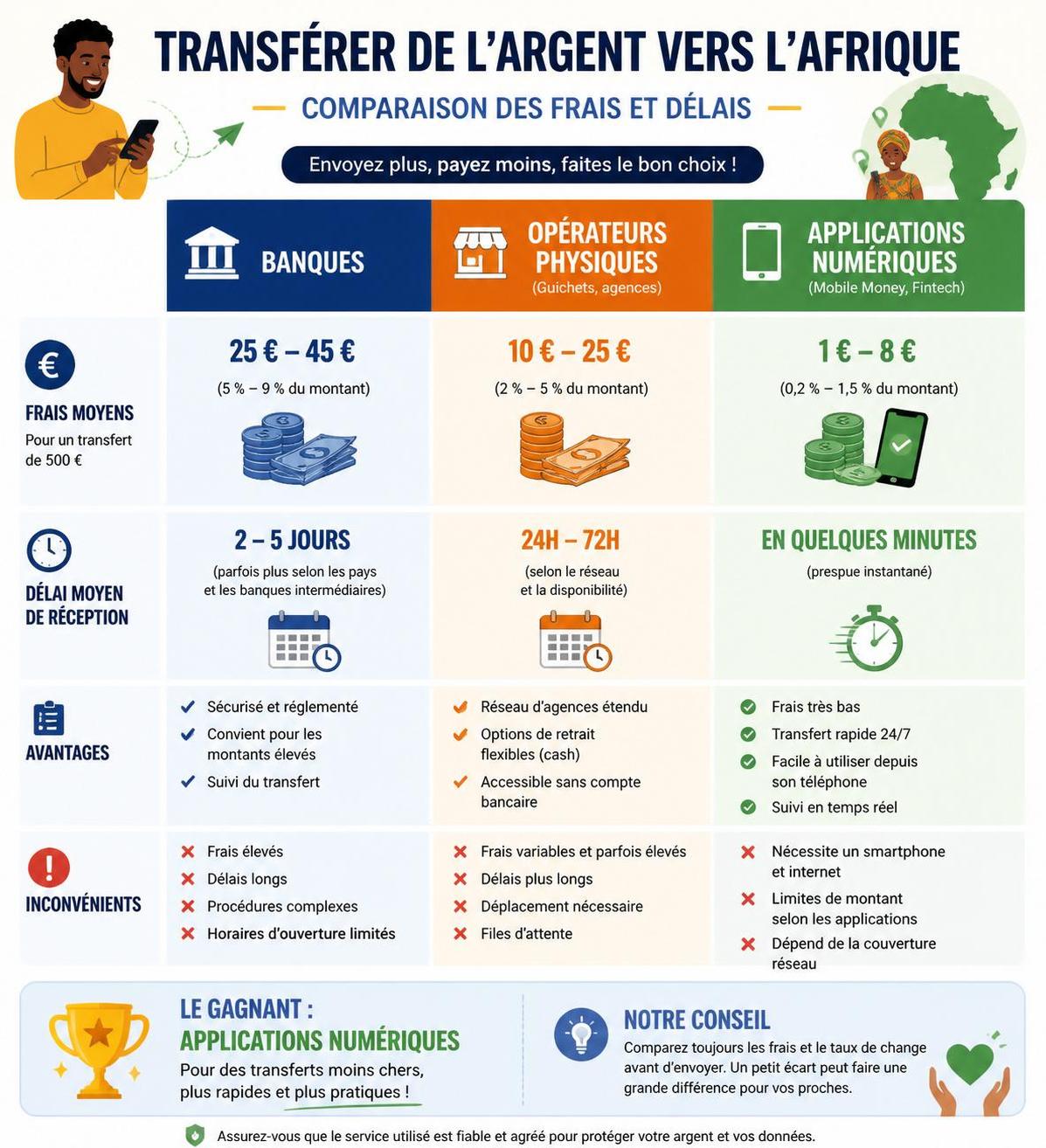

Lorsque l’on évoque un transfert d’argent vers l’Afrique, beaucoup pensent immédiatement aux solutions proposées par leur banque ou par les réseaux physiques comme Western Union ou MoneyGram. Pourtant, ces canaux présentent plusieurs inconvénients non négligeables, tant en termes de frais que de praticité. Dans la pratique, la banque facture souvent des frais fixes importants, indépendamment du montant transféré, auxquels s’ajoute un taux de change défavorable (souvent 2 à 5% en dessous du marché). À ceci se greffe le délai, parfois supérieur à 3 jours ouvrés. Pour une famille qui attend une aide financière en urgence, cela peut poser un problème majeur.

Autre inconvénient, les opérateurs « historiques », présents dans les bureaux de tabac ou les supérettes, restent eux aussi coûteux. S’ils proposent parfois des frais plus bas que la banque, ils prélèvent toujours des commissions et imposent au destinataire de se déplacer pour retirer l’argent. Dans les zones rurales ou les villes mal équipées, cela peut devenir mission impossible. Le témoignage de Mamadou, venu en France pour le travail, illustre ce vécu : « J’envoyais de l’argent chaque semaine. Chez mon opérateur, les frais étaient si élevés que je ne pouvais pas aider ma famille autant que je voulais. »

Mais le changement est en marche : des solutions numériques, telles que Orange Money Europe, Wise ou de nouvelles fintechs, ont bouleversé le secteur. Ces plateformes digitalisent toutes les étapes, permettent des envois rapides et affichent des tarifs souvent 2 à 3 fois inférieurs à ceux des circuits classiques. Un transfert d’argent peut désormais s’effectuer depuis son smartphone en quelques minutes, en totale transparence sur les frais et le montant reçu par le bénéficiaire.

L’enjeu ne se limite plus au coût : la commodité a changé la donne. Plus besoin de longs formulaires, d’horaires contraignants ni de files d’attente. Ces solutions offrent à la fois plus de flexibilité et plus d’autonomie, tant pour l’expéditeur que pour le destinataire, notamment là où l’accès bancaire reste limité. Cette évolution s’accélère encore avec le développement du mobile money.

Comparer les services de transfert d’argent ne se résume pas à regarder les frais affichés. Plusieurs critères entrent en jeu et un mauvais choix peut faire perdre jusqu’à 10% du montant envoyé. L’astuce pour un envoi le plus économique possible consiste à considérer non seulement les commissions, mais aussi le taux de change appliqué. Certains services affichent « zéro frais », mais appliquent un taux bien inférieur à la réalité du marché des devises. Ainsi, pour un même virement, l’écart à l’arrivée peut être conséquent.

Une anecdote revient souvent : Anna, qui souhaite envoyer 150 euros à sa sœur en Côte d’Ivoire, constate que selon l’application choisie, sa sœur reçoit entre 98 000 et 102 000 francs CFA. Les 4 000 francs CFA de différence ? Un taux de change moins honnête cachant des frais non visibles immédiatement – une pratique encore répandue. Il importe donc de comparer le montant final reçu par le bénéficiaire, pas uniquement le coût annoncé.

Autre critère majeur : le mode de réception. Certains pays africains, très connectés au mobile, proposent le dépôt instantané sur un portefeuille mobile (Orange Money, MTN, etc.), tandis que d’autres préfèrent le retrait en espèces. Enfin, prenez le temps de vérifier la réputation et la sécurité du service choisi pour limiter les risques de fraude ou de pertes. La fiabilité reste le maître-mot : privilégiez toujours les acteurs reconnus et transparents, sans oublier de lire les avis des utilisateurs.

Ce choix doit se faire régulièrement : la concurrence fait évoluer rapidement tarifs et pratiques. Garder l’habitude de comparer avant chaque envoi est la meilleure manière d’assurer efficacité et économies sur la durée.

Beaucoup de personnes s’arrêtent aux frais affichés, pensant faire le bon choix. Cependant, les vraies économies se jouent ailleurs : sur le taux de change appliqué. Un service qui semble économique avec ses « 0% de frais » gagne souvent sa marge sur le taux, avec 2 à 3% de moins que le marché réel. Multipliez cela par une dizaine de transactions dans l’année, et c’est une somme importante qui s’évapore. Afin de réduire ces pertes, il existe quelques astuces simples :

Un exemple courant montre que regrouper plusieurs petits envois en une seule transaction mensuelle permet souvent de limiter l’impact des frais fixes. De même, certaines applications offrent des promotions ponctuelles : rester attentif peut permettre d’économiser, parfois jusqu’à un virement gratuit par trimestre.

En cas de doute, consulter des guides spécialisés ou demander conseil à des proches déjà expérimentés dans l’utilisation de ces services s’avère payant. Internet regorge de forums et de comparateurs pour aiguiller vers les meilleures solutions d’envoi d’argent en mode rapide et économique.

La réussite d’un transfert d’argent rapide dépend en grande partie du mode de réception choisi dans le pays de destination. Là où le mobile money est disponible (Kenya, Côte d’Ivoire, Sénégal, Ghana…), le bénéfice est immédiat : l’argent arrive en quelques secondes sur le téléphone du bénéficiaire, qui peut l’utiliser directement dans son commerce local ou effectuer des paiements mobiles. Les témoignages d’utilisateurs soulignent la simplicité de cette méthode, idéale là où l’accès bancaire est limité.

Pour d’autres régions, souvent rurales ou mal couvertes par le réseau mobile, le retrait en espèces dans un point partenaire reste une formule incontournable. Cependant, il faut tenir compte du temps de déplacement, de la disponibilité du cash sur place et parfois des horaires d’ouverture réduits. Des sociétés comme MoneyGram, Ria ou Western Union continuent de dominer ce segment, mais leur modèle évolue pour intégrer progressivement des réceptions digitales.

À noter aussi : certaines fintechs africaines développent des partenariats avec des supermarchés ou stations-service, ouvrant de nouveaux points de retrait innovants. Ces initiatives facilitent la vie quotidienne des familles qui souhaitent recevoir leur argent sans se déplacer loin.

En final, bien choisir le mode de réception, c’est optimiser à la fois la rapidité, la sécurité et le côté pratique du service sélectionné. Cela influe aussi sur les frais, parfois plus bas pour certaines options digitales.

Comment économiser vraiment sur ses transferts internationaux ? Au fil des années, l’astuce la plus efficace reste le regroupement des envois. Plutôt que de faire plusieurs petits transferts (souvent chacun accompagné de frais fixes), il vaut mieux envoyer une somme plus importante une seule fois dans le mois. Ce calcul simple divise la charge de frais et maximise le montant reçu. Cette méthode est adoptée depuis longtemps par Aïssata à Paris : « Dès la première fois, j’ai vu la différence sur ce que ma mère recevait au Mali. »

Une autre dimension cruciale : anticiper. Les conditions de change de devises évoluent vite. Observer les taux, utiliser les alertes via appli (Remitly, Wise, Sendwave, etc.) et transférer quand les taux sont favorables, c’est gagner en pouvoir d’achat ou en capacité de soutien pour ses proches. Voici un exemple de tableau comparatif pour illustrer les gains potentiels :

| Service | Frais (en €) | Taux de change (€/FCFA) | Montant reçu (pour 100 €) | ⏱ Délai |

|---|---|---|---|---|

| Banque classique | 10 € 😬 | 650 | 90 000 | 2-5 jours |

| Opérateur physique | 5 € 😐 | 655 | 94 500 | 1-2 jours |

| Application mobile | 1,50 € 😃 | 664 | 99 000 | Instantané |

Ce comparatif (typique pour 2026) montre l’importance d’un choix raisonné : chaque euro économisé sur des frais ou chaque franc CFA en plus sur le taux finit dans la poche du bénéficiaire. Cela permet de mieux soutenir ses proches au fil des mois sans effort supplémentaire.

Transférer de l’argent à l’international expose à certains risques, notamment lorsque de nouvelles applications ou des plateformes peu connues entrent en jeu. La sécurité doit donc être au cœur de toute démarche d’envoi. Les fraudeurs redoublent d’inventivité, exploitant, par exemple, l’inattention lors de la saisie du bénéficiaire, ou en proposant de faux services via des réseaux sociaux. Il reste essentiel de ne saisir ses données qu’à travers les applications officielles et d’utiliser des vérifications à double facteur.

Choisir une plateforme reconnue, testée et bien notée limite les mauvaises surprises. On peut s’appuyer sur les évaluations Google ou Trustpilot et privilégier celles qui mettent en avant une assistance clientèle réactive. Par ailleurs, il est conseillé de conserver une preuve de transaction, de préférence sous forme électronique (capture d’écran, mail de confirmation). C’est également un atout majeur en cas de litige ou de blocage du transfert.

Une vigilance particulière s’impose lors de la saisie du numéro de téléphone ou du code bénéficiaire. Le moindre chiffre erroné conduit l’argent sur un mauvais compte, situation malheureusement irréversible chez la plupart des opérateurs, comme en témoignent certains utilisateurs sur les forums spécialisés. Et si un doute persiste, n’hésitez pas à consulter des experts ou guides pratiques (exemple ici).

En appliquant systématiquement ces règles, on peut envoyer de l’argent rapidement, mais toujours en limitant les risques pour soi et ses proches.

Tout le monde cherche à envoyer de l’argent en Afrique de façon rapide et économique. Voici une compilation des meilleures pratiques repérées ces dernières années :

Ce qui distingue aujourd’hui le bon service du moins performant, ce sont la transparence, la simplicité d’utilisation et la capacité à garantir un transfert d’argent sécurisé, même dans des régions difficiles d’accès. La diversification permanente des offres (liées à la croissance des néobanques et opérateurs fintech africains) rend possible un compte à rebours qui commence à la minute de l’envoi et se termine, parfois, seulement quelques secondes plus tard…

En gardant en tête ces quelques gestes, on transforme l’envoi d’argent d’une mission compliquée en action simple et rassurante.

L’écosystème des services de transfert d’argent évolue à toute vitesse. 2026 confirme la domination croissante des applications innovantes, qui misent sur la transparence et l’instantanéité. On voit émerger des acteurs locaux et internationaux, chacun avec sa force : Wise mise sur le taux de change réel, Remitly se spécialise dans la rapidité extrême, Sendwave propose des envois très low-cost vers plusieurs pays africains. L’innovation tient aussi dans la diversification des moyens de réception, avec des virements sur comptes bancaires, portefeuilles électroniques, voire paiement de factures à distance.

Les témoignages recueillis autour des principaux points d’envoi (quartiers de Paris, Marseille, Lyon ou Bruxelles) relatent l’arrivée d’applications nationales qui allient ergonomie et frais réduits. Au Nigeria, une solution mobile locale offre la gratuité lors des trois premiers transferts, tandis qu’en Afrique centrale, de nouveaux opérateurs insistent sur la maîtrise du change et la sécurité renforcée.

L’autre tendance majeure s’appelle la super-app : une plateforme unique permettant de regrouper transfert d’argent, paiement de factures, micro-crédit et même gestion de comptes courants. Un véritable changement dans l’expérience utilisateur, réduisant encore le temps perdu et maximisant l’impact d’un même transfert. À suivre également : l’automatisation de l’envoi régulier, idéale pour les familles qui souhaitent soutenir des proches sur la durée sans craindre d’oublier une échéance. En conclusion, rester à la page sur ces innovations, c’est optimiser chaque euro envoyé et garantir le confort du bénéficiaire.

L’idéal est de surveiller régulièrement le taux de change via des applications dédiées et de programmer l’envoi lorsque le taux s’améliore significativement. Des alertes automatiques peuvent vous prévenir en temps réel des meilleures opportunités.

Le portefeuille mobile (mobile money) est le mode le plus rapide et répandu, notamment dans les grandes villes. Dans les zones rurales, le retrait en espèces dans un point partenaire reste fréquent. Certaines plateformes proposent aussi un virement direct sur un compte bancaire local.

Privilégiez toujours des applications reconnues et bien notées, vérifiez soigneusement les coordonnées du bénéficiaire et n’utilisez jamais les liens provenant de sources incertaines. Une assistance clientèle réactive est aussi un gage de sérieux.

Oui, regrouper ses envois permet de limiter l’impact des frais fixes. Il peut être plus intéressant d’envoyer une somme globale périodiquement plutôt que de multiplier les petits versements, pour maximiser le montant reçu.