Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Se retrouver face à la gestion de son patrimoine financier, c’est souvent naviguer entre des espoirs de croissance, l’envie de sécurité, et la nécessité d’organiser l’avenir. Les stratégies financières adaptées ne consistent plus uniquement à empiler des investissements populaires ; elles s’appuient sur une réflexion structurée, où chaque choix répond à une logique claire. Dans un contexte où les solutions se multiplient, savoir comment bâtir une architecture d’actifs équilibrée, pertinente et vraiment personnalisée, devient crucial. L’optimisation patrimoniale n’est pas réservée à une élite ou aux spécialistes : chaque famille, chaque entrepreneur a intérêt à comprendre les mécanismes de la répartition du patrimoine et d’une bonne gestion de patrimoine, afin de tirer parti du potentiel de croissance et de protection que cela apporte. Cet article propose un tour d’horizon complet de méthodes concrètes, validées par l’expérience et par les chiffres, pour transformer sa planification financière en un levier puissant, aligné sur ses véritables objectifs de vie.

L’un des premiers secrets d’une optimisation patrimoniale efficace, c’est la clarté sur ses besoins et son horizon d’investissement. Beaucoup sautent cette étape, pensant qu’investir s’improvise ou qu’il faut avant tout suivre les tendances. En réalité, chaque projet de vie – acheter un appartement, préparer la retraite, financer les études des enfants, monter une entreprise – dicte une répartition du patrimoine différente.

Comme l’illustre la famille Lefèvre, qui partage que « tant qu’on n’avait pas listé nos priorités, on n’arrivait jamais à garder le cap financier : entre notre maison à rénover et notre envie de créer un gîte, il a fallu choisir l’emploi du temps… et du portefeuille ! ». Ce témoignage met l’accent sur la nécessité de l’exercice : mal aligner son capital et ses délais d’utilisation risque d’exposer à des ventes précipitées, ou d’opter pour des actifs mal adaptés.

La planification financière moderne commence donc par un état des lieux précis : système de tableau, mind-mapping ou outils digitaux, l’important est de formaliser – même en quelques lignes – ses envies et ses échéances. Est-ce pour capitaliser à long terme, organiser une transmission, ou conserver des liquidités ? Un petit quiz familial le dimanche matin peut révéler des désaccords ou des points à clarifier : mieux vaut les soulever à ce stade qu’après coup.

Ainsi, quelqu’un qui rêve d’acheter dans deux ans ne prendra pas le même risque qu’un parent qui vise la retraite en 2040. Plus l’horizon est lointain, plus l’investissement peut supporter la volatilité, à condition de choisir des supports adaptés. À l’inverse, à l’approche d’un besoin, il vaut mieux privilégier la stabilité du capital. De nouveaux outils comme ceux de gestion de revenus permettent d’anticiper ces délais pour éviter les fausses bonnes idées.

La gestion de patrimoine ne se résume pas à aligner des placements rentables – elle consiste surtout à éviter les sueurs froides pendant les périodes de volatilité. Évaluer son « profil investisseur », c’est déterminer sa zone de confort face aux risques, ses réactions au stress financier, et sa capacité à immobiliser une partie de son épargne sans paniquer au premier tremblement du marché.

Pour certains, garder le contrôle signifie sécuriser le capital, même si cela suppose des rendements plus modestes. D’autres acceptent plus d’instabilité, convaincus que sur quinze ou vingt ans, la croissance l’emporte. Entre ces extrêmes, une large palette de profils existent – du prudent au dynamique, en passant par l’équilibré. N’oublions pas que beaucoup surestiment leur tolérance aux baisses : au premier krach, la tentation de vendre est forte, même quand la stratégie conseillait de tenir bon.

Les experts recommandent une auto-évaluation poussée, intégrant non seulement le caractère, mais aussi l’âge, la situation familiale, la solidité professionnelle, et le niveau de patrimoine déjà constitué. Un entrepreneur de 30 ans avec un revenu stable ne choisira pas la même allocation d’actifs qu’une personne proche de la retraite ou avec des engagements familiaux importants.

Des plateformes spécialisées facilitent l’évaluation, proposant des questionnaires en ligne, des simulations de scénarios de marché ou des échanges avec des conseillers patrimoniaux. Ces outils permettent de simuler des séquences baissières pour tester sa réaction face à la chute d’une ligne action, la baisse d’un fonds immobilier ou la volatilité d’une cryptomonnaie comme le XRP. L’idée n’est pas de se juger, mais de fixer une base réaliste pour sa stratégie.

Cela évite d’adopter des allocations trop ambitieuses, impossibles à tenir sur la durée, et d’être tenté par des stratégies financières « magiques » trop risquées. L’optimisation passe d’abord par un dosage réaliste, associé à la discipline nécessaire pour suivre la feuille de route choisie. Un investing intelligent commence par cette introspection honnête, qui protège des décisions dictées par la panique ou la mode passagère.

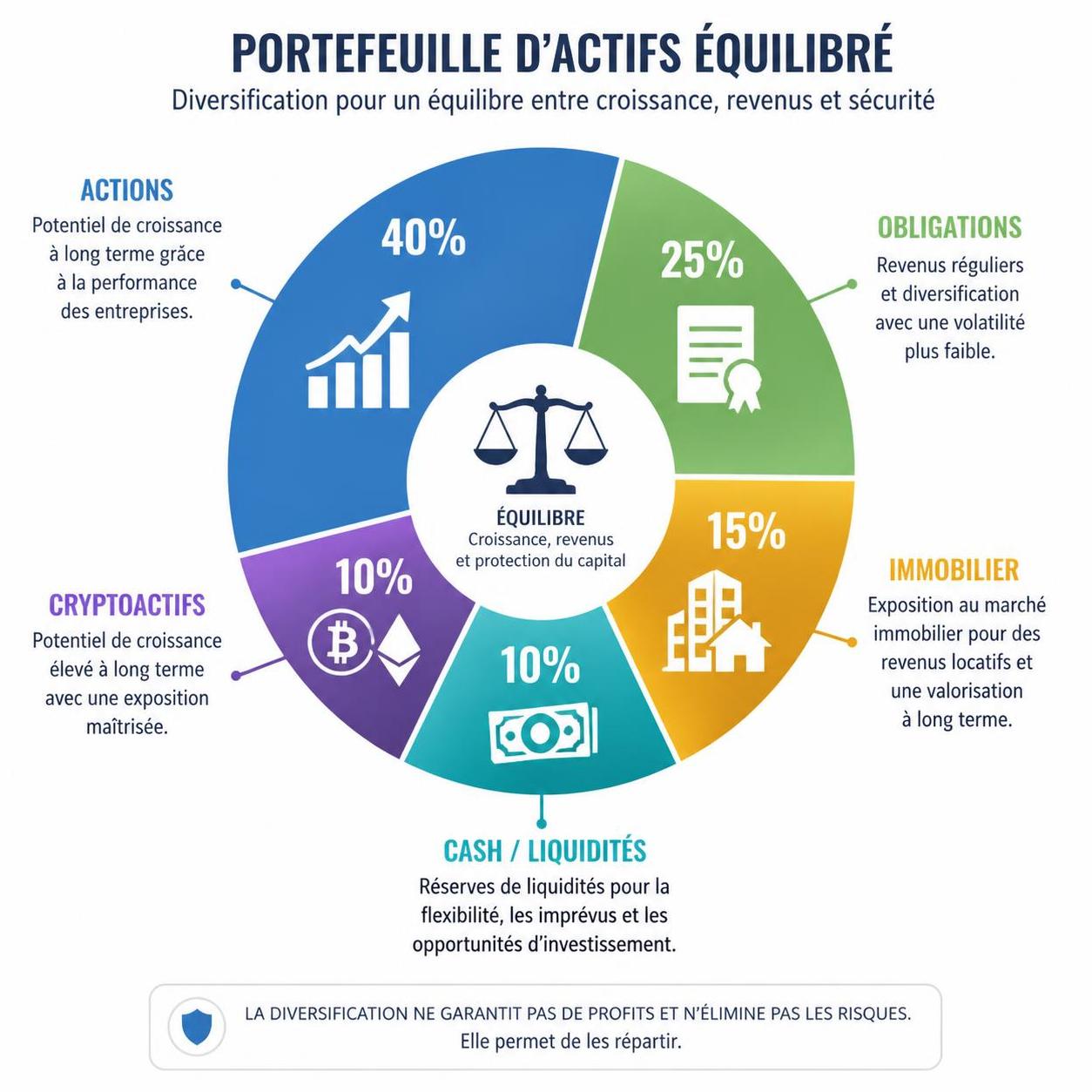

La diversité du patrimoine repose sur un principe fondateur : chaque classe d’actifs joue un rôle spécifique dans la croissance et la sécurisation du capital. L’univers de l’allocation d’actifs (actions, obligations, immobilier, placements monétaires, cryptoactifs, etc.) offre un vaste choix, à combiner selon ses objectifs et son profil de risque.

Les actions représentent le moteur de croissance à long terme. Leur volatilité peut inquiéter, mais elles offrent les meilleures perspectives sur un horizon de 10, 15 ou 20 ans. Une anecdote fréquente : « Monsieur Dubois, jeune investisseur dans l’énergie verte en 2020, regarde aujourd’hui la valorisation de son portefeuille : malgré trois années de turbulences, l’essor de certaines techs renouvelables a compensé les pertes ailleurs. »

Les obligations, quant à elles, sont utilisées pour tempérer les soubresauts : leur rendement est souvent inférieur, mais leur stabilité renforce la cohésion du portefeuille. L’immobilier, lui, offre une protection contre l’inflation et des revenus réguliers, même s’il reste moins liquide et plus soumis à la fiscalité et aux frais.

Les supports monétaires (type Livret A, fonds euro performants) interviennent pour la poche de sécurité à court terme, tandis que de nouveaux segments comme les cryptomonnaies, le private equity, ou les ETF thématiques servent à dynamiser ou à diversifier selon le profil de chacun.

Pour faciliter la comparaison, voici un tableau synthétique des grandes classes d’actifs et de leur fonction clé :

| Classe d’actifs | Rôle principal | Avantages 💡 | Inconvénients ⚠️ |

|---|---|---|---|

| Actions | Croissance | Potentiel fort, diversification | Volatilité, risque de perte |

| Obligations | Stabilité | Revenu régulier, modération du risque | Dépendance aux taux, rendement limité |

| Immobilier | Protection/Transmission | Tangibilité, rendement locatif | Moins liquide, fiscalité |

| Monétaire | Sécurité | Disponibilité immédiate, très faible risque | Faible rendement |

| Alternatifs (crypto, private equity) | Dynamisation | Décorrélation, fort potentiel | Volatilité, risques spécifiques |

Cet éventail, bien articulé, devient la base d’une croissance patrimoniale solide et résiliente.

La diversification des actifs est le socle d’une gestion de patrimoine intelligente. Elle consiste à répartir son capital sur plusieurs types d’investissements, afin d’amortir les chocs liés à la mauvaise performance de l’un ou l’autre segment. On pourrait croire qu’investir « partout » suffit, mais l’enjeu est de sélectionner des supports réellement complémentaires, capables de réagir différemment à une même situation économique.

Prenons le cas de Sonia, 38 ans, qui a longtemps concentré ses investissements sur l’immobilier résidentiel : lors du coup de frein de 2025, sa performance globale a chuté. Depuis, elle a élargi sa palette (ETF internationaux, parts de SCPI, obligations corporate, un peu de XRP), et constate désormais que si un actif baisse, d’autres compensent.

Voici quelques règles pratiques pour une diversification réussie :

Diversifier, ce n’est pas n’importe comment ! Un portefeuille bien construit ne copie pas les modes, mais sélectionne des actifs avec des comportements suffisamment différents pour que les creux des uns soient comblés par les hausses des autres. On évite ainsi les à-coups majeurs, en visant la progression régulière. Ce principe de gestion des risques a d’ailleurs permis à de nombreux investisseurs de traverser sereinement les orages boursiers des années 2020 à 2025.

En conclusion de cette section, soulignons que la diversification doit rester dynamique, en phase avec les évolutions économiques et les transformations personnelles. Elle se doit d’être suivie de près pour en tirer tous les bénéfices sur le moyen et long terme.

Une fois la répartition du patrimoine actée, encore faut-il la maintenir : un portefeuille vit, évolue. C’est l’une des étapes souvent négligées, mais pourtant essentielle de l’optimisation patrimoniale : le rééquilibrage. Avec la volatilité des marchés, certaines classes d’actifs surperforment ou sous-performent, modifiant peu à peu la structure du portefeuille, et risquant de dériver du cadre initialement fixé.

Imaginons Julien, qui a initialement alloué 40% de son capital en actions et 60% en obligations. Une année exceptionnelle en Bourse fait passer la part des actions à 55% : s’il ne fait rien, son profil de risque explose sans qu’il l’ait voulu. Le rééquilibrage consiste à vendre une partie des gagnants, et à renforcer les sous-performants pour retrouver l’équilibre de départ.

Ce mécanisme, en apparence basique, permet deux avantages majeurs : maîtriser la gestion des risques (éviter de devenir, sans le vouloir, trop exposé aux actifs volatils), et imposer une discipline. Il devient plus facile de vendre les actifs surévalués et de racheter ce qui est temporairement sous les radars, évitant de céder à la panique ou l’euphorie.

Entrez la répartition actuelle de votre patrimoine (pour 100 000 € ou en pourcentage), sélectionnez votre profil investisseur,

et visualisez la répartition conseillée ainsi qu’une projection sur 10 ans.

Projection sur 10 ans basée sur des rendements moyens historiques.

Certains préfèrent rééquilibrer à intervalles réguliers (annuellement, semestriellement), d’autres dès qu’un écart de plus de 5 ou 10 points apparaît entre l’allocation fixée et l’allocation réelle. Des plateformes dédiées à l’accès gestion de compte épargne proposent des outils automatisés pour guider les arbitrages. Ce suivi nourrit la constance et permet de profiter pleinement des stratégies financières sans crainte des retournements de marché.

La gestion moderne du patrimoine ne se limite plus aux seuls supports traditionnels ; elle intègre des classes d’actifs émergentes, telles que les cryptoactifs ou le private equity. Ces nouvelles briques, très en vogue depuis 2020 et portées par l’innovation technologique, offrent un double intérêt : dynamiser la performance globale et générer des sources de rendement décorrélées des marchés classiques.

L’appétence pour la diversification des actifs a ainsi favorisé l’émergence de portefeuilles mixtes, incluant des ETF spécialisés, des parts de start-ups ou encore une poche de crypto (Bitcoin, Ethereum, XRP, etc.). Le cas d’Alexandre, chef d’entreprise lyonnais, montre que « c’est la poche crypto qui a permis de compenser les pertes obligataires en 2023, tout en sécurisant sur des fonds euro performants les gains réalisés ».

Mais attention : ces outils requièrent discipline et dosage. Les investissements intelligents ne reposent pas sur le pari de l’année, mais sur une approche mesurée, adaptée à son profil. L’idée n’est pas de transformer son patrimoine en casino, mais d’y injecter juste ce qu’il faut d’innovation, après analyse.

Parallèlement, les simulations et les calculatrices de répartition (disponibles chez la plupart des banques et cabinets en ligne) facilitent la planification financière. Elles permettent d’évaluer différents scénarios de croissance patrimoniale et de matérialiser, graphiquement, l’évolution attendue de la répartition du patrimoine.

Enfin, pour aller encore plus loin, il est recommandé de consulter régulièrement les classements de performance des hommes les plus riches ou des meilleures solutions de sécurisation d’actifs, comme présenté sur cette ressource spécialisée ou sur les meilleurs fonds euro. Ces pistes inspirent et aident à auditer sa propre allocation, en regardant ce qui fonctionne à grande échelle.

Acquérir des connaissances en stratégie patrimoniale, c’est bien – mais apprendre à partir d’exemples réels, c’est encore mieux. Les témoignages offrent un retour d’expérience essentiel pour comprendre ce qui fonctionne et ce qu’il vaut mieux éviter.

Parmi les erreurs fréquentes, citons le manque de vision globale : privilégier ou délaisser une classe d’actifs à la faveur d’un emballement médiatique, sans mesurer l’effet de cette modification sur l’ensemble du portefeuille. Comme le regrettait récemment un investisseur, « lorsque j’ai tout misé sur l’immobilier Pinel, je n’ai pas vu venir les changements de fiscalité, et mon épargne a stagné alors que la Bourse caracolait ».

Une autre erreur classique consiste à négliger le suivi : nombre d’épargnants héritant d’un portefeuille mixte abandonnent la gestion, se contentant de surveiller les taux d’intérêts. Pourtant, un suivi au moins annuel permet de réajuster bien avant que le déséquilibre ne soit trop fort… et c’est là que réside le vrai investissement intelligent.

Ces pratiques limitent les déconvenues et améliorent la confiance dans sa propre capacité de décision, même sans être expert. L’accès à des guides pratiques, comme ceux proposés sur le guide succession, rassure et structure la démarche.

Un pilier majeur de l’optimisation patrimoniale repose sur la gestion fiscale. Trop souvent, on considère la fiscalité comme une fatalité… alors qu’elle est avant tout un paramètre à intégrer dans la construction de la stratégie globale. En France, la multiplicité des régimes (assurance-vie, PEA, démembrement, dispositifs d’optimisation immobilière, etc.) offre une palette de leviers à actionner selon sa situation.

Certaines formules, comme la souscription à des fonds euro performants ou d’enveloppes fiscales (assurance-vie multisupports, PER individuel), permettent de différer ou d’adoucir l’imposition des plus-values et revenus. Une veille fiscale devient donc essentielle, car les règles changent rapidement, et ce qui était optimal en 2022 ne l’est pas toujours en 2026.

Pour une entreprise, il existe aussi des stratégies spécifiques de réduction d’impôts adaptées, à explorer sur ce site spécialisé. L’important est de conserver une vue d’ensemble, et d’adapter régulièrement son allocation d’actifs pour conserver la cohérence et le rendement après impôt recherchés.

| Outil fiscal | Effet principal | Avantage 🤓 | Limite ⚠️ |

|---|---|---|---|

| Assurance-vie | Défiscalisation, transmission | Cadre très souple, fiscalité douce après 8 ans | Plafond de versement, rendement variable |

| PEA | Exonération plus-values d’actions européennes | Très avantageux sur le long terme | Univers d’investissement limité |

| PER | Déduction des revenus, sortie en rente | Préparation retraite attractive fiscalement | Immobiles jusqu’à la retraite |

| Démembrement | Allégement droits de succession | Souplesse transmission | Procédures parfois complexes |

Ce panorama confirme l’intérêt de se former, de consulter les ressources en ligne et d’actualiser régulièrement son plan d’investissement, pour ne pas subir une fiscalité pénalisante mais l’utiliser comme levier de croissance patrimoniale.

À l’ère du tout-digital, la gestion du patrimoine s’est transformée : l’accès à des outils de simulation, à des comparateurs d’allocations d’actifs, et à des plateformes de pilotage à distance démocratise la planification financière. Même sans être spécialiste, on peut aujourd’hui piloter la répartition du patrimoine, comparer les solutions de gestion, et suivre en temps réel l’évolution de chaque support.

Des applications mobiles aux plateformes web spécialisées, les ressources foisonnent. On pourra très bien accéder à un inventaire successoral digital, suivre les places financières, ou consulter un “coach patrimonial” virtuel pour ajuster son portefeuille en fonction des meilleures pratiques de 2026. L’intégration de l’intelligence artificielle pour affiner les arbitrages s’installe progressivement chez les principaux acteurs du secteur.

L’accès à des experts indépendants facilite également la compréhension des points complexes et l’optimisation. Les cabinets de conseil en gestion de patrimoine offrent un suivi personnalisé, et permettent d’élaborer une stratégie financière complète, adaptée aussi bien aux particuliers qu’aux entrepreneurs – sans oublier les événements spécialisés, comme ceux listés sur cette page dédiée aux lieux professionnels.

La bonne nouvelle : nul besoin de tout maîtriser soi-même. Savoir s’entourer et choisir les bons outils, c’est déjà être dans une démarche proactive et gage de croissance patrimoniale sur le long terme.

Le plus important est de partir de vos objectifs, votre horizon de placement, et votre tolérance personnelle au risque. Ensuite, diversifiez entre classes d’actifs et rééquilibrez régulièrement votre portefeuille en fonction des évolutions du marché.

Diversifier permet de limiter l’impact des baisses sur une classe d’actifs donné grâce à la compensation des performances par d’autres instruments. Cela assure une croissance patrimoniale plus régulière et protège des à-coups des marchés.

Négliger le rééquilibrage, oublier de tenir compte de la fiscalité, concentrer ses investissements sur une seule classe d’actifs ou suivre des tendances trop spéculatives sans réflexion stratégique préalable.

Utilisez les plateformes digitales pour garder une trace en temps réel de vos allocations, fixez des alertes en cas de déviation trop forte, et planifiez un rendez-vous annuel (ou semestriel) pour réanalyser votre répartition.