Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Dans un univers entrepreneurial où chaque euro compte, la question de l’optimisation de la rémunération dirigeant prend une ampleur stratégique. Déterminer la meilleure répartition entre salaires et dividendes, arbitrer les charges et choisir les bons dispositifs fiscaux n’est jamais anodin. Que l’on dirige une start-up en phase de croissance ou une PME familiale solide, le sujet fait systématiquement l’objet de débats animés. Derrière chaque choix se cache une multitude d’impacts : sur la trésorerie, la fiscalité dirigeant, la protection sociale et parfois même sur le climat social de l’entreprise. C’est un puzzle à composer avec soin, une dynamique réinventée chaque année au gré des réformes et des ambitions personnelles. Les leviers disponibles sont nombreux : statut social (TNS ou assimilé salarié), combinatoire entre revenus immédiats et différés, détournements intelligents via PER, holding ou épargne salariale, en passant par la gestion minutieuse des frais. Les témoignages abondent, révélant des parcours différents mais une même soif de “faire mieux”. Ce guide entend synthétiser l’essentiel pour aider tout dirigeant à élaborer un modèle de rémunération aussi performant qu’équilibré.

Le choix du statut du dirigeant conditionne toute sa stratégie de rémunération. Entre travailleur non salarié (TNS) et assimilé salarié, c’est tout un modèle de coût, de protection sociale et d’optimisation fiscale qui s’esquisse. Ce choix relève rarement du hasard : il engage l’avenir de l’entreprise autant que celui du chef d’entreprise.

On peut citer l’exemple d’Éric, président de SASU à Paris. Il a longtemps hésité, comparant le coût global d’un salaire soumis à 80 % de charges sociales avec l’apparente légèreté des cotisations TNS pour un gérant majoritaire de SARL (environ 45 %). La différence de cotisation fait rêver : plusieurs milliers d’euros par an, qui peuvent être affectés ailleurs. 📈 Mais ce gain immédiat cache une réalité majeure : la contrepartie en termes de retraite, de couverture santé et de prévoyance.

Les assimilés salariés bénéficient d’une sécurité sociale renforcée : prise en charge des accidents du travail, indemnités journalières rapides, retraite complémentaire. Pour un entrepreneur individuel TNS, à l’inverse, il faut compléter les garanties par des contrats spécifiques, type « Madelin » ou PER, afin de sécuriser son futur. Les trimestres de retraite sont validés selon le niveau de rémunération : ne jamais descendre sous le seuil nécessaire (environ 7 128 € bruts/an actuellement).

Au final, le statut retenu découle du degré de sécurité recherché, de la stratégie patrimoniale (transmission, holding…) et du schéma familial. Certains arbitrages gagnants peuvent mixer les avantages : combiner la souplesse d’un TNS pour développer la trésorerie au démarrage, puis basculer en assimilé salarié pour maximiser le filet de sécurité à l’approche de la retraite.

| 🧑💼 Statut | 💸 Taux global des charges | 🔒 Protection sociale | 🏦 Validation des trimestres | 🧾 Points de vigilance |

|---|---|---|---|---|

| Travailleur Non Salarié (TNS) SARL/EURL | Environ 45 % du revenu net | Basique : nécessite des complémentaires | À partir de 7 128 € bruts/an | Retraite faible, pas d’assurance chômage |

| Assimilé salarié SAS/SASU | Environ 80 % du salaire brut | Complète (maladie, retraite cadre, accidents du travail) | Automatique si seuils atteints | Coût élevé ; chôm. sous conditions |

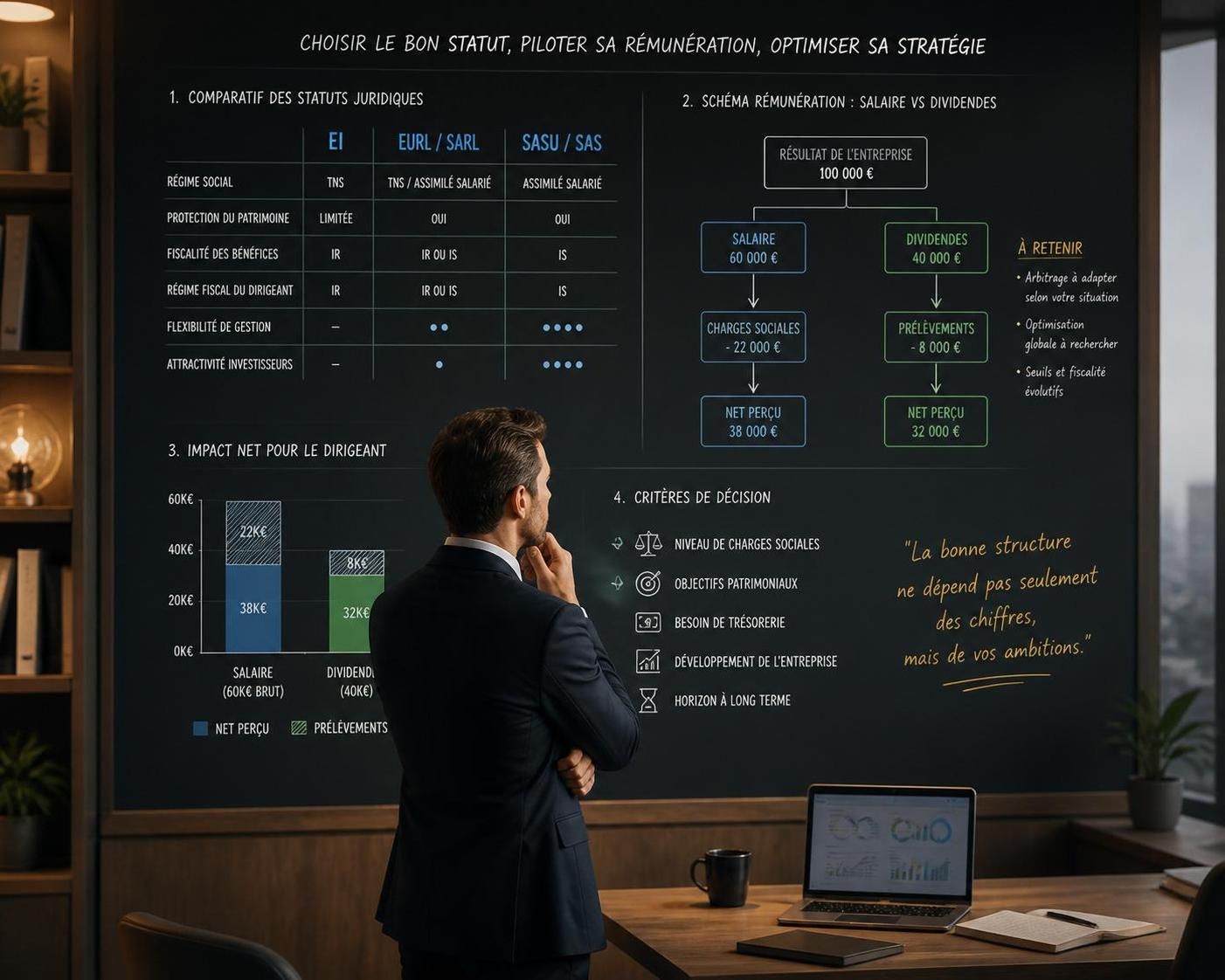

La répartition entre salaires et dividendes constitue l’une des clés fondamentales de l’optimisation salaire d’un dirigeant. Ce chantier revient chaque année sur la table, car il structure le revenu net, la base de calcul des charges sociales, et la fiscalité dirigeant.

Salaires et dividendes n’ont pas le même visage réglementaire : le salaire est une charge pour l’entreprise, déductible de l’IS (et donc réduisant le bénéfice), mais aussi générateur de charges sociales (nous venons de voir que le taux varie de 45 à 80 %). Les dividendes, eux, ne sont versés que sur le résultat net après impôt société. Ils supportent le « Prélèvement Forfaitaire Unique » de 30 % (12,8 % d’IR + 17,2 % de prélèvements sociaux), une fiscalité attractive sous conditions.

Cependant, pour les dirigeants TNS, une règle clé à surveiller : les montants de dividendes excédant 10 % du capital social sont assujettis à charges sociales (au taux des revenus professionnels). Autrement dit, au-delà de cette limite, le rendement fiscal s’effrite dangereusement.

Une stratégie courante : fixer un salaire qui valide les droits sociaux (trimestres de retraite notamment), puis compléter par des dividendes, en veillant à ne pas dépasser le seuil de 10 %. Cela demande une anticipation fine du résultat d’entreprise, de la variation du résultat fiscal, et des propres besoins du dirigeant.

Un cas habituel vécu en cabinet : un dirigeant de SASU se verse 30 000 € de salaire annuel (suffisant pour la retraite et la PUMa), et distribue jusqu’à 50 000 € de dividendes selon le résultat. En deçà de 34 600 € de dividendes, la fiscalité reste optimisée.

Ne pas oublier que le PFU n’est pas toujours l’option la plus intéressante : selon la tranche marginale d’imposition, le barème progressif avec abattement de 40 % peut s’avérer un meilleur choix.

Une optimisation fiscale bien menée inclut toujours une simulation de charges annuelle et une veille sur la réglementation. Ce dosage subtil entre rémunération variable, dividendes et régularité des versements protège le dirigeant contre les requalifications URSSAF et maximiser son disponible net.

Au-delà du binôme salaires et dividendes, la rémunération dirigeant peut intelligemment intégrer des avantages en nature et le remboursement des frais professionnels, outils puissants pour alléger la fiscalité dirigeant tout en maximisant le confort du quotidien.

Le concept est simple : certains biens ou services nécessaires à l’activité (véhicule de fonction, téléphone, ordinateur…) peuvent être pris en charge par l’entreprise. L’avantage pour le dirigeant ? Profiter d’une rémunération indirecte, certes imposable mais souvent moins taxée que le salaire brut. Un véhicule de fonction, par exemple, s’évalue généralement à 12 % du prix d’achat TTC par an. Imaginez la différence, sur un véhicule de 40 000 €, entre une taxation sur 4 800 € et le versement d’une somme nette équivalente en salaire… L’impact à moyen terme est loin d’être négligeable !

Sur les frais professionnels, la vigilance reste de mise : la prise en charge doit être strictement justifiée (factures, notes de frais) et conforme à l’objet social de l’entreprise. La moindre négligence peut se payer cher : l’URSSAF a déjà requalifié en “avantage occulte” une série de remboursements non justifiés, déclenchant une régularisation douloureuse.

Certains frais récurrents sont éligibles à des forfaits exonérés partiellement de charges sociales : le télétravail (2,70 €/jour en 2026), les repas lors de déplacements, ou encore les indemnités kilométriques. Nombre de dirigeants découvrent le potentiel d’économies lors de l’analyse annuelle de leur situation.

La clé ici : séparer rigoureusement les dépenses privées des usages professionnels. Bâtir un système de gestion transparent protège autant l’entreprise que le dirigeant. Pour approfondir la question des frais déductibles et des postes à privilégier, consultez ce guide sur le salaire d’expert-comptable.

L’épargne salariale et la préparation de la retraite figurent désormais au cœur des dispositifs d’optimisation de la rémunération dirigeant. En 2026, les lois successives ont encore renforcé l’utilisation de ces supports, profitables dès que l’on emploie un salarié ou plus.

Le dirigeant peut piloter à la carte :

Prenons un PER classique : jusqu’à 10 % des bénéfices versés sont déduits du revenu imposable (dans certaines limites). Pour un profit moyen de 100 000 €, c’est 10 000 € qui échappent à l’imposition et capitalisent sur le long terme. 🎯

En combinant épargne salariale et PER, certains dirigeants parviennent à optimiser leur fiscalité, à renforcer leur patrimoine, et à sécuriser l’avenir familial. Attention : tout retrait anticipé engendre des conséquences fiscales, mieux vaut planifier son dispositif sur 10 à 15 ans, et adapter ses versements à l’évolution de l’activité.

Un témoignage emblématique est celui de Valérie, gérante d’une PME de services qui, après dix ans de versements annuels sur son PEE puis son PERCO, a constitué un capital de plus de 200 000 €, tout en réduisant son imposition chaque année.

Pour les entrepreneurs en quête de sophistication, la création d’une holding transforme en profondeur les règles du jeu. Cette structure juridique détient les parts d’une ou plusieurs sociétés opérationnelles. L’avantage principal est fiscal : le régime mère-fille permet de recevoir des dividendes des filiales, exonérés à 95 % d’impôt sur les sociétés (IS).

Prenons le cas d’un dirigeant détenant 100 % d’une filiale opérationnelle via une holding : si sa société verse 200 000 € de dividendes à la holding, 190 000 € sont exonérés d’IS. Ce mécanisme “aspirateur à cash” permet ensuite de réinvestir ou de redistribuer via des schémas optimisés.

La holding offre aussi une flexibilité patrimoniale : ➡️ transmission facilitée (Pacte Dutreil), mutualisation des services, gestion centralisée de la trésorerie.

Elle reste sujette à des contraintes : maintenir 5 % du capital détenu sur deux ans, justifier les flux financiers, s’assurer du respect des règles anti-abus.

Un autre levier méconnu : l’apport-cession (article 150-0 B ter CGI). Un dirigeant transmet ses titres à la holding, reporte l’imposition de la plus-value, et peut réinvestir à hauteur de 60 % sous 24 mois pour conserver l’avantage. Cette stratégie nécessite l’accompagnement d’un expert pour éviter les pièges et bâtir un schéma sur-mesure.

Simulez l’arbitrage optimal entre salaire, dividendes et avantages en nature selon votre situation.

La question « Faut-il privilégier ses revenus aujourd’hui ou capitaliser pour demain ? » rythme les réunions de conseil en rémunération dirigeant. Cette dualité immédiat/différé structure tout projet patrimonial – et conditionne directement le rapport au risque.

Cas concret : dans une PME de conseil, le fondateur choisit l’intéressement et la participation (différé, sécurisé, fiscalement doux) plutôt qu’une hausse drastique de son salaire en 2025. L’année suivante, il débloque son épargne pour financer la croissance externe. La croissance n’a pas pesé sur la trésorerie ni sur la fiscalité dirigeant, mais tout le monde y gagne.

La rémunération différée prend de multiples formes : épargne retraite, stock-options, attributions gratuites d’actions. Ces outils réclament une anticipation constante. Certains dispositifs collectifs (épargne salariale) ne sont pas accessibles dans les sociétés unipersonnelles ou avec moins de 11 salariés, tandis que d’autres (stock-options, AGA) ne concernent que les SA/SAS.

Le mix optimal ? Un minimum de rémunération régulière pour la validation des droits sociaux, le solde en dispositifs différés. Ce schéma séduit de nombreux dirigeants, lassés de la pression fiscale immédiate, mais soucieux d’investir sur le long terme.

Optimiser sa rémunération ne relève pas uniquement d’une formule mathématique : la subtilité est d’épouser le droit fiscal… sans jamais s’en écarter. Les cas de redressement ne manquent pas, liés à des “arbitrages” trop audacieux ou mal ficelés.

Premier danger : la requalification de dividendes en salaires par l’URSSAF ou l’administration fiscale. Ce scénario redouté survient si les conventions de prestations sont jugées artificielles, ou si la rémunération du dirigeant dépasse largement les normes sectorielles sans justification.

Autre piège : la non-justification des frais professionnels. Un simple contrôle suffit à transformer des remboursements en revenus imposables, avec application rétroactive des charges sociales.

Enfin, les changements législatifs rapides exigent une veille annuelle. Par exemple, l’augmentation de la contribution patronale sur les actions gratuites de 20 à 30 % (loi de financement 2025) a rebattu les cartes pour les sociétés cotées.

Un seul mot d’ordre : transparence et documentation, appuyées de l’avis d’un expert-comptable en optimisation fiscale. Pour aller plus loin, la théorie de l’agence explique en profondeur les relations entre intérêts personnels et objectifs de l’entreprise dans ces arbitrages.

Chaque cycle de vie de l’entreprise appelle une optimisation salaire différente. En phase de démarrage, la prudence prime : il s’agit de maximiser les fonds propres et limiter la fiscalité dirigeant, souvent en choisissant le TNS. Lors de la croissance, le dirigeant cherchera à booster ses droits sociaux (retraite, prévoyance) et aura plutôt intérêt à basculer vers un statut d’assimilé salarié, ou à renforcer sa couverture via des contrats spécifiques.

En préparation de la transmission, le schéma holding permet d’anticiper la succession et d’optimiser la fiscalité sur les plus-values. L’enjeu n’est plus le revenu net immédiat mais la valorisation du capital transmis, potentiellement avec un pacte Dutreil et une organisation patrimoniale dédiée.

L’expérience de Sophie, créatrice d’une start-up tech passée en holding en 2024, illustre ces transitions : TNS pour les années “cash flow tendu”, puis statut président SAS à la levée de fonds, et, à l’heure de la cession, arbitrage entre plus-values et transmission (avec un conseil annuel !).

La vraie force d’un dirigeant : s’entourer d’un cercle d’experts, adapter chaque année son modèle et garder en tête que toute innovation fiscale doit être “couverte” par une veille réglementaire active. Les tendances des business de 2026 montrent que ceux qui anticipent l’évolution du cadre optimisent leur croissance… et leur sérénité.

En respectant cette checklist, chaque dirigeant se donne les meilleures chances de transformer ses efforts en revenus pérennes et en patrimoine protégé. Une stratégie bien ficelée, flexible et documentée, voilà l’équilibre recherché en 2026.

Il n’existe pas de règle universelle, la meilleure stratégie est personnalisée chaque année selon le résultat de l’entreprise, le besoin de protection sociale (retraite, maladie), et la fiscalité personnelle du dirigeant. Un mix est souvent la solution optimale.

La holding permet de mutualiser la trésorerie des filiales, de bénéficier du régime fiscal mère-fille (exonération à 95 % des dividendes), de simplifier la transmission, et d’optimiser la fiscalité des plus-values lors de la vente.

Oui, via le PER, les contrats Madelin et l’épargne salariale. Les versements sont déductibles du revenu professionnel, dans la limite des plafonds légaux, et permettent de compenser la faiblesse des droits acquis au régime de base.

Le principal risque est la requalification en salaire de dividendes abusifs ou de frais non justifiés. Veiller à respecter la réalité économique des choix et conserver l’ensemble des documents justificatifs pour chaque décision prise.

Le seuil minimal est fixé chaque année, il tourne autour de 7 128 € bruts annuels en 2026 pour valider 4 trimestres. Pour plus de détails, consultez régulièrement les barèmes actualisés.