Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

On voit souvent notre épargne stagner sur un compte courant alors que l’inflation grignote silencieusement notre pouvoir d’achat, ce qui rend le dilemme entre placements à court et long terme : que choisir ? particulièrement stressant pour notre portefeuille. Cet article compare les meilleures solutions bancaires et financières pour sécuriser votre capital immédiatement tout en préparant sereinement vos projets de vie futurs, du Livret A aux unités de compte en assurance-vie. Nous vous dévoilons comment arbitrer avec agilité entre disponibilité totale et rendements musclés grâce à des stratégies comme le laddering sur comptes à terme ou le crowdfunding immobilier pour enfin faire fructifier chaque euro durement gagné.

Garder de l’argent disponible est une stratégie de survie. Pour trancher sur les Placements à court et long terme : que choisir ?, commencez par bâtir votre socle.

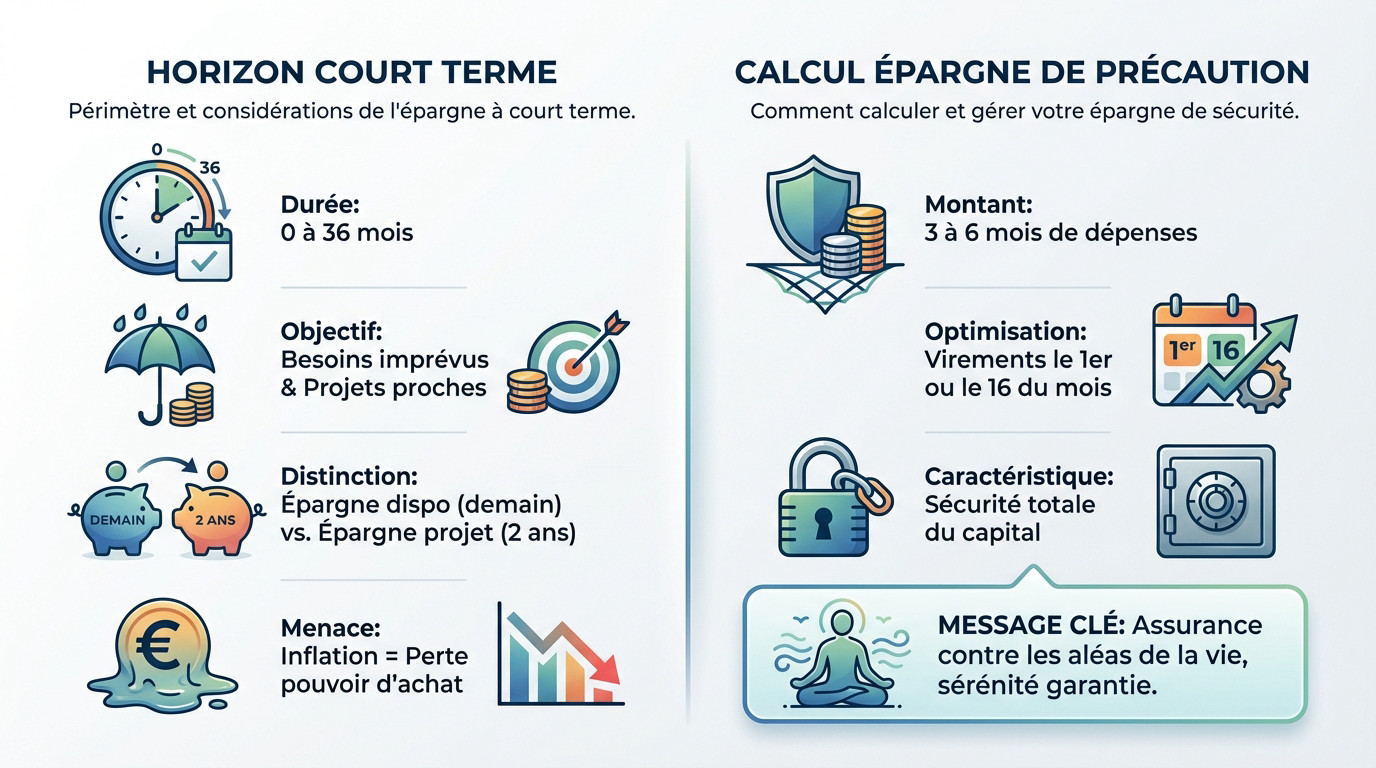

Le court terme s’étend de 0 à 36 mois. Il finance vos imprévus ou projets proches. C’est votre sécurité quotidienne indispensable.

Séparez l’urgence immédiate des projets prévus à deux ans. Cette nuance guide le choix du support. Ne mélangez pas vos différents objectifs financiers.

L’inflation dévalue le compte courant. Sans rendement, votre pouvoir d’achat s’évapore. Agissez pour protéger votre capital et votre futur dès maintenant.

Visez trois à six mois de dépenses. Ce matelas pare aux imprévus. Adaptez ce montant à votre statut, salarié ou indépendant, pour plus de confort.

Montant conseillé : 3 à 6 mois de salaire pour un salarié, jusqu’à 1 an pour un indépendant.

Suivez la règle des quinzaines. Virez vos fonds le 1er ou le 16 du mois. Chaque jour compte pour vos gains annuels réels.

La sécurité prime. Face à la volatilité des marchés, ce socle doit rester stable. On ne joue jamais avec sa propre sécurité.

L’épargne de précaution n’est pas un investissement pour s’enrichir, c’est une assurance contre les aléas de la vie qui garantit votre sérénité d’esprit.

Une fois le matelas de sécurité défini, choisissons les bons tiroirs. Placements à court et long terme : que choisir ? On vous guide pour trancher efficacement.

Livret A et LDDS tournent à 1,5 % en 2026. C’est maigre, mais totalement net d’impôts. C’est le socle de votre épargne bancaire.

Le LEP reste la pépite des revenus modestes. Son taux bat l’inflation malgré des plafonds limités à 10 000 €. Vérifiez simplement votre éligibilité fiscale annuelle.

Les super livrets séduisent par des taux d’appel élevés. Mais gare à la fiscalité qui s’applique après la promotion. Le rendement chute alors vite.

| Produit | Plafond | Taux | Fiscalité |

|---|---|---|---|

| Livret A | 22 950 € | 1,5 % | Exonéré |

| LDDS | 12 000 € | 1,5 % | Exonéré |

| LEP | 10 000 € | 2,5 % | Exonéré |

Le compte à terme (CAT) garantit un taux fixe. Vous bloquez une somme selon un contrat bancaire clair. C’est la sécurité avant tout.

La stratégie du laddering divise votre capital en plusieurs échéances. C’est l’astuce pour fructifier votre argent sans tout geler. Vous récupérez des fonds régulièrement.

Évitez les retraits anticipés. Les pénalités cassent le rendement final. Placez uniquement l’argent dont vous n’avez pas besoin avant le terme prévu.

Technique consistant à diviser un capital en plusieurs comptes à terme avec des dates d’échéance différentes pour lisser la disponibilité.

Si les livrets classiques semblent timides, d’autres pistes dynamisent vos liquidités. On se demande alors face aux placements à court et long terme : que choisir ? pour son épargne.

On s’oriente vers le crowdfunding immobilier sur 12 à 24 mois. On prête à un promoteur pour financer un projet. Les rendements sont souvent attractifs.

Attention aux risques de perte en capital. Contrairement au Livret A, rien n’est garanti. Diversifiez vos projets pour limiter l’impact d’un défaut.

Risque de perte en capital partiel ou total, absence de garantie de l’État contrairement aux livrets réglementés.

Analysez les obligations à court terme. La hausse des taux redonne des couleurs au marché. C’est un levier pour capter les taux interbancaires.

| Placement | Durée | Risque | Rendement |

|---|---|---|---|

| Livret A | Dispo | Nul | 3 % |

| Compte terme | 12m | Nul | 3,5 % |

| Crowdfunding | 18m | Élevé | 9 % |

| Fonds monétaire | Dispo | Faible | 3,7 % |

| SCI Assurance-vie | 24m | Moyen | 4 % |

Utilisez le fonds euros de l’assurance-vie. Même avant huit ans, le capital reste protégé. C’est un excellent refuge pour des sommes importantes en attente.

Intégrez des SCI sans frais d’entrée pour la régularité. Ces supports immobiliers stabilisent votre contrat. Découvrez les bases de l’investissement immobilier.

Surveillez les frais de gestion. Ils peuvent grignoter la performance réelle. Choisissez des contrats modernes avec des frais réduits au maximum.

Le rendement brut flatte l’ego, mais c’est le rendement net qui remplit votre portefeuille après le passage du fisc. Placements à court et long terme : que choisir ?

Calculez le net après le PFU de 31,4 %. Cette Flat Tax simplifie la vie. Il s’applique par défaut sur vos comptes.

Le PFU est de 31,4 % depuis 2026, incluant 12,8 % d’impôt et 18,6 % de prélèvements sociaux.

Opposez cette fiscalité aux livrets réglementés totalement exonérés. Parfois, un taux brut plus faible reste plus rentable. Comparez les deux options.

Le Compte Épargne Logement (CEL) est un outil méconnu. Il permet de préparer un projet immobilier tout en gardant vos fonds disponibles.

Séparez gestion pro et finances personnelles. Les entreprises ont des besoins de liquidité propres. L’excédent ne doit jamais rester improductif.

Les comptes à terme pro et contrats de capitalisation sont solides. Ils offrent une rémunération contractuelle rassurante pour les personnes morales.

La gestion de trésorerie d’entreprise exige une rigueur mathématique : chaque euro dormant est une opportunité de croissance manquée pour votre structure.

Misez sur une répartition entre fonds monétaires et CAT. Cela garantit disponibilité et rendement. C’est l’équilibre parfait pour un dirigeant.

En équilibrant sécurité immédiate et croissance future, on assure la protection de son épargne face à l’inflation. En automatisant dès maintenant vos versements selon vos horizons de projets, vous transformez vos économies en un moteur de sérénité. Arbitrez vos actifs aujourd’hui pour voir votre patrimoine s’épanouir durablement.

À partir du 1er février 2026, le taux d’intérêt annuel du Livret A et du LDDS est fixé à 1,5 %. On note une légère baisse puisque ce taux était de 1,7 % juste avant cette date. Malgré cela, ces livrets restent la base de notre épargne car ils sont totalement défiscalisés et l’argent reste disponible à tout moment.

Le Livret d’Épargne Populaire (LEP) est une véritable pépite pour ceux qui y sont éligibles, avec un taux de 2,5 % au 1er février 2026. Même s’il baisse un peu, il bat toujours largement l’inflation et les autres livrets réglementés. Attention toutefois, il faut respecter des plafonds de revenus et le montant total des versements est limité à 10 000 €.

Le laddering, ou échelonnement, consiste à diviser son capital pour l’investir sur plusieurs comptes à terme avec des échéances différentes (par exemple 6 mois, 1 an et 2 ans). On évite ainsi de bloquer tout son argent d’un coup. Cela nous permet de récupérer des liquidités régulièrement tout en profitant des taux garantis par la banque.

Pour dormir sur ses deux oreilles, on conseille généralement de garder l’équivalent de trois à six mois de salaire pour un salarié. Si vous êtes travailleur indépendant, il est plus prudent de viser jusqu’à un an de revenus. Ce matelas doit rester sur des supports sécurisés et disponibles immédiatement, comme le Livret A, pour parer aux imprévus.

Le crowdfunding immobilier est une option plus « musclée » avec des rendements qui oscillent généralement entre 8 % et 12 % bruts par an. Les projets durent souvent entre 12 et 36 mois. C’est très attractif, mais gardez en tête que le risque de perte en capital existe et que votre argent est bloqué jusqu’à la fin des travaux.

Pour la plupart des placements comme les comptes sur livret (CSL) ou les comptes à terme, on applique le Prélèvement Forfaitaire Unique (PFU) de 30 %, aussi appelé Flat Tax. En revanche, les livrets réglementés comme le Livret A, le LDDS ou le LEP ont l’énorme avantage d’être totalement exonérés d’impôt.

Oui, c’est tout à fait possible en utilisant le fonds en euros qui garantit votre capital. Même si l’avantage fiscal optimal de l’assurance-vie arrive après 8 ans, l’argent n’est jamais réellement bloqué. C’est une solution intéressante pour sécuriser des sommes importantes en attendant de concrétiser un projet de vie.