Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Savez-vous que pour un prêt familial : les erreurs à ne pas commettre peuvent transformer votre générosité en un cauchemar administratif ou en une rupture définitive avec vos proches ? Pour sécuriser votre argent, on vous dévoile ici les règles juridiques et les preuves indispensables pour protéger votre capital tout en restant parfaitement en règle avec l’administration fiscale. Nous allons voir ensemble comment éviter la requalification en donation et maîtriser les formalités obligatoires comme le formulaire 2062 afin de garantir votre sérénité financière et maintenir une harmonie totale au sein de votre tribu.

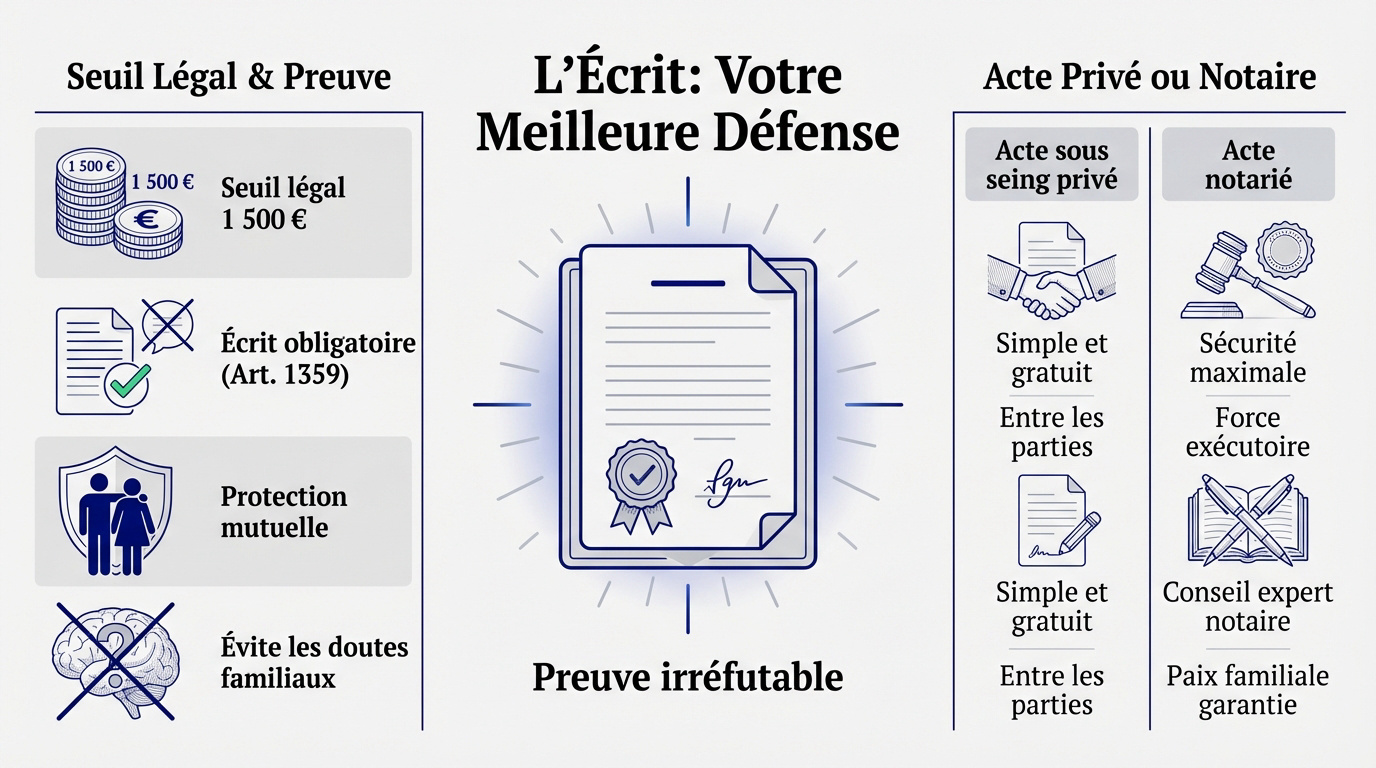

Après avoir évoqué l’importance de soutenir ses proches, abordons la sécurité juridique indispensable pour éviter que l’entraide ne devienne un cauchemar administratif.

L’article 1359 du Code civil impose un écrit dès que le prêt dépasse 1 500 euros. Sans ce document, prouver la dette devient impossible devant un juge. C’est la règle.

Article 1359 du Code civil : écrit obligatoire au-delà de 1 500 euros pour prouver la dette devant un juge.

Mais la parole s’envole vite. Concernant le prêt familial : les erreurs à ne pas commettre incluent l’absence de papier. Cela transforme souvent votre aide en don définitif.

Ce document protège aussi l’emprunteur contre des demandes de remboursement soudaines. Tout le monde y gagne et la situation reste saine.

Le formalisme règle les comptes. Un document clair éteint les doutes familiaux immédiatement.

L’acte sous seing privé est gratuit et se rédige simplement entre vous. L’acte notarié, lui, est payant mais offre une sécurité maximale. Le notaire vérifie la capacité des parties.

Avec un notaire, vous obtenez le remboursement sans passer par un procès. C’est un gain de temps précieux en cas de conflit. L’acte authentique est une arme juridique puissante.

Le notaire conseille sur les clauses pour équilibrer le contrat et éviter les erreurs d’entrepreneur débutant. C’est un investissement pour la paix familiale.

Une fois le contrat rédigé, il faut se tourner vers l’administration fiscale pour valider l’opération et éviter les mauvaises surprises lors d’un contrôle.

On parle ici du seuil fatidique des 5 000 euros. Tout prêt dépassant cette somme nécessite une déclaration officielle au fisc. C’est normalement à l’emprunteur de gérer cette transparence.

Utilisez pour cela le formulaire Cerfa 2062. Le document s’envoie en même temps que votre déclaration de revenus. La démarche est désormais accessible en ligne. C’est *rapide et obligatoire*.

Une amende de 150 euros s’applique en cas de non-déclaration du formulaire 2062 pour les prêts supérieurs à 5 000 euros.

Oublier cette étape coûte 150 euros d’amende. Même sans intérêt, la déclaration reste impérative. Ne négligez rien car le prêt familial : les erreurs à ne pas commettre commence souvent ici.

Cette trace officielle rassure Bercy. Elle justifie l’origine des fonds lors de gros virements.

Attention au risque de requalification. Sans remboursement prévu, le fisc transforme le prêt en don. Les droits de mutation s’appliquent alors avec des pénalités salées. C’est coûteux.

Voici les preuves pour rassurer le fisc :

Obtenir une date certaine change tout. Enregistrer l’acte aux impôts coûte 125 euros. Cela donne une valeur juridique indiscutable à votre accord. C’est une protection contre les soupçons.

Restez vigilants sur vos comptes. Le fisc traque les flux inexpliqués entre proches. Justifiez tout.

La question de la rémunération mêle souvent logique financière et liens affectifs.

Prêtez gratuitement ou avec intérêts. Si vous choisissez de gagner de l’argent, les gains sont imposables. Ils entrent dans la catégorie des revenus de capitaux mobiliers. C’est une règle fiscale stricte.

Le prélèvement forfaitaire de la Flat Tax de 30 % s’applique sur ces gains. Vous devez déclarer ces sommes chaque année. L’administration ne laisse rien passer sur ce point.

La Flat Tax (Prélèvement Forfaitaire Unique) de 30 % s’applique sur les intérêts perçus, à déclarer annuellement.

Le prêt familial rémunéré est un excellent outil financier, à condition de ne pas oublier que l’État prélève sa part sur chaque euro d’intérêt perçu.

Utilisez un tableau d’amortissement. Il détaille chaque mensualité et le capital remboursé pour éviter les litiges futurs. La clarté évite bien des soucis entre nous.

| Type de mouvement | Moyen recommandé | Preuve à conserver | Utilité fiscale |

|---|---|---|---|

| Versement initial | Virement bancaire | Relevé de compte | Preuve de réalité |

| Remboursement mensuel | Virement bancaire | Relevé de compte | Suivi de dette |

| Paiement intérêts | Virement bancaire | Quittance | Justificatif Flat Tax |

| Solde final | Virement bancaire | Tableau d’amortissement | Fin d’obligation |

Utilisez uniquement le virement bancaire. Fuyez les espèces, impossibles à prouver. La traçabilité est votre meilleure alliée face aux impôts.

Pensez à optimiser vos revenus. C’est vital pour votre prêt familial : les erreurs à ne pas commettre.

Enfin, prêter à un proche impose de regarder vers l’avenir, notamment pour protéger l’équilibre familial en cas d’imprévu majeur ou de décès.

Si le prêteur s’éteint, la dette reste réelle. Elle intègre l’actif successoral. L’emprunteur doit alors rembourser le capital aux autres héritiers. C’est une simple règle d’équité.

Le rapport civil s’applique ici. Le prêt non remboursé est déduit de la part d’héritage. Cela évite de léser la fratrie. La loi protège ainsi la réserve héréditaire.

Si l’emprunteur décède, la dette glisse vers ses propres héritiers. Ils assument alors ce passif.

Un prêt familial mal cadré peut diviser une fratrie lors d’une succession ; l’écrit est le seul garant de l’harmonie.

Pensez à l’assurance décès-invalidité. Entre particuliers, cette protection s’avère utile. Elle prend le relais si l’emprunteur flanche. C’est une sécurité concrète pour le prêteur.

Blindez le contrat avec des clauses précises. L’exigibilité anticipée en cas de vente d’un bien aide. Une caution solidaire renforce aussi l’accord. Soyez méticuleux lors de la rédaction finale.

Mieux vaut prévoir le pire pour ne jamais le subir. Un bon contrat anticipe tout. Concernant le prêt familial : les erreurs à ne pas commettre commencent souvent par un manque de prévoyance.

Réussir votre crédit entre proches exige un contrat écrit dès 1 500 €, une déclaration fiscale rigoureuse et une traçabilité bancaire totale. Formalisez ces preuves dès maintenant pour protéger votre patrimoine et vos relations futures. Un acte bien cadré est le seul garant d’une solidarité familiale sereine.

Le contrat sous seing privé est une solution simple et gratuite que l’on rédige nous-mêmes. C’est parfait pour formaliser l’accord, mais attention : en cas de litige, il faut passer par un juge pour obtenir le remboursement. À l’inverse, l’acte notarié est payant mais offre une sécurité maximale. Grâce à sa force exécutoire, il permet de faire appel directement à un huissier si les remboursements s’arrêtent, sans attendre un procès.

Selon le Code civil, le seuil des 1 500 euros est une frontière importante. En dessous de ce montant, on peut prouver l’existence du prêt par n’importe quel moyen (SMS, mails, relevés bancaires). Cependant, dès que l’on atteint ou dépasse 1 500 euros, un écrit est obligatoire pour servir de preuve légale devant un tribunal. Même pour de petites sommes, on vous conseille de toujours laisser une trace écrite pour éviter que le prêt ne soit confondu avec un cadeau définitif.

Pour que le document soit valable, il ne faut rien oublier : les noms, adresses et dates de naissance du prêteur et de l’emprunteur, la date du prêt et celle prévue pour le remboursement. Le point crucial est le montant : il doit être écrit en chiffres et en toutes lettres. Si les deux diffèrent, c’est la somme écrite en lettres qui compte pour la justice. N’oubliez pas de préciser le taux d’intérêt, même s’il est de 0 %, et de faire signer l’emprunteur.

Dès que le prêt dépasse 5 000 euros, la déclaration au fisc devient obligatoire. C’est normalement à l’emprunteur de s’en charger en remplissant le formulaire Cerfa n°2062 au moment de sa déclaration de revenus. C’est une étape qu’on ne doit pas négliger, car l’absence de déclaration peut entraîner une amende de 150 euros et, surtout, éveiller les soupçons de l’administration qui pourrait y voir une donation déguisée.

En règle générale, la durée de prescription pour une reconnaissance de dette est de cinq ans. Ce délai commence à courir à partir de la date à laquelle le remboursement devait être effectué. Si on ne réagit pas dans ce laps de temps, on perd le droit de réclamer son argent en justice. Notez qu’on peut prévoir une durée différente dans le contrat, mais elle doit rester comprise entre un et dix ans maximum.

La première étape est d’envoyer une mise en demeure par courrier recommandé. Si cela ne suffit pas et que la dette est inférieure à 5 000 euros, on peut tenter une procédure simplifiée de recouvrement avec un commissaire de justice. Pour les sommes plus importantes, il faudra demander une injonction de payer à un juge. Si vous avez opté pour un acte notarié dès le départ, vous pouvez directement mandater un huissier pour saisir les sommes dues.

Pas du tout ! Le décès du prêteur ne met pas fin à l’obligation de rembourser. Le solde du prêt est intégré à l’actif de la succession. Cela signifie que l’emprunteur doit rembourser le capital restant aux héritiers. Pour éviter les tensions dans la fratrie, le montant non remboursé peut être déduit de la part d’héritage de l’emprunteur. C’est ce qu’on appelle le rapport civil, qui permet de maintenir l’équité entre tous les héritiers.

Pour dormir tranquille, on peut inclure des garanties solides dans le contrat. Par exemple, une caution solidaire (un tiers qui paie si l’emprunteur fait défaut) ou même une hypothèque si les sommes sont en jeu. On peut aussi conseiller à l’emprunteur de souscrire une assurance décès-invalidité. Ces précautions, souvent rédigées avec l’aide d’un notaire, protègent le prêteur contre l’insolvabilité et garantissent que l’argent reviendra bien dans son patrimoine.