Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

On se demande tous avec une certaine inquiétude si l’augmentation retraite 2026 suffira vraiment à compenser la hausse constante des prix de la vie quotidienne. Notre guide complet détaille le taux officiel de 0,9 % pour vous aider à anticiper précisément le montant net réel de votre prochain virement bancaire prévu en février. On vous dévoile aussi les nouveaux barèmes des prélèvements sociaux afin d’éviter que vos petits gains ne s’évaporent inutilement et pour vous permettre de piloter votre budget avec une totale sérénité dès le début de cette nouvelle année.

On parle souvent de chiffres abstraits dans les médias, mais là, ça touche directement votre portefeuille dès janvier prochain avec une revalorisation qui se concrétise enfin.

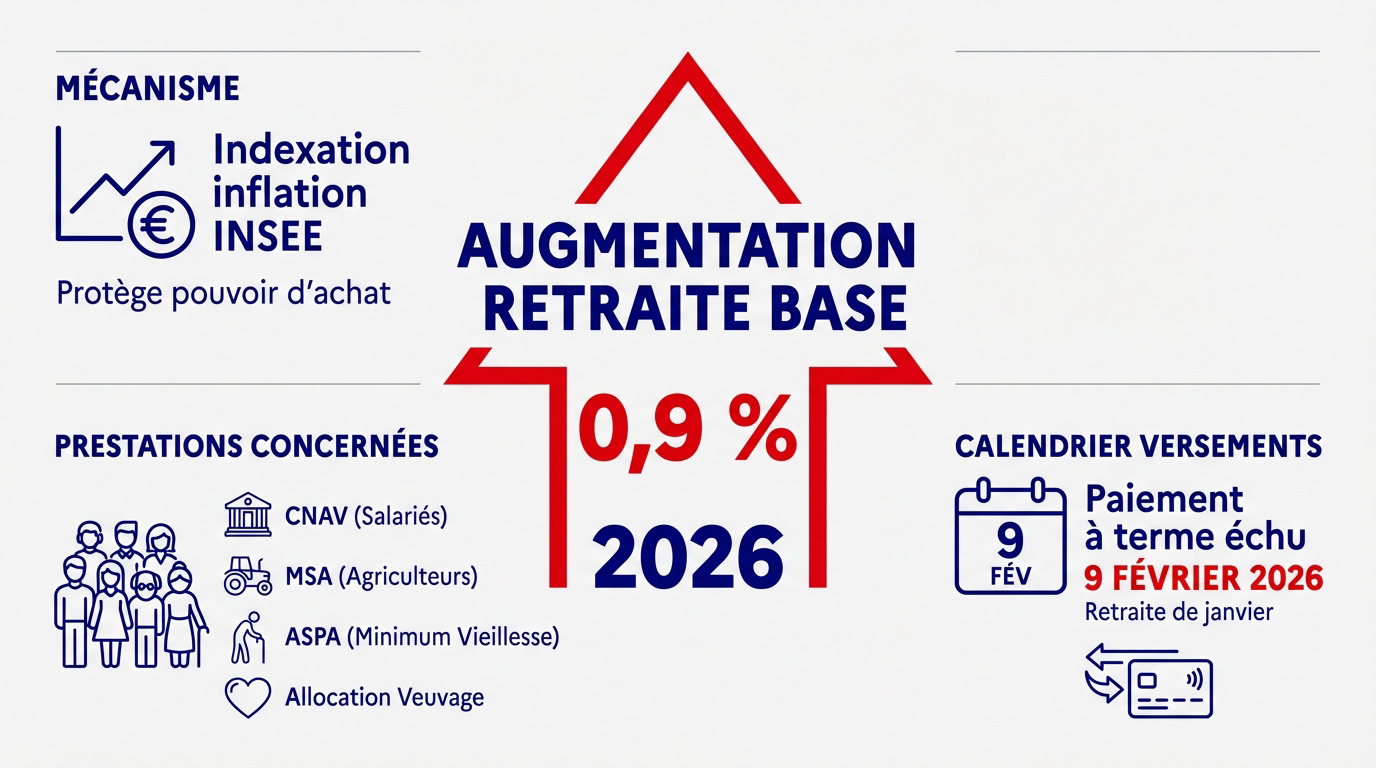

Le calcul de votre pension s’appuie sur l’indice Insee des prix à la consommation hors tabac. Cette inflation détermine mathématiquement la hausse annuelle. On compare simplement les moyennes des prix sur douze mois glissants.

Le projet de budget initial prévoyait un gel pur et simple des pensions. Mais les députés ont ferraillé dur à l’Assemblée pour supprimer cette mesure. Résultat, la loi du 16 décembre 2025 sauve votre pouvoir d’achat.

Ce taux de 0,9 % répond directement à la hausse du coût de la vie subie en 2025. C’est un ajustement nécessaire pour coller à la réalité économique actuelle des ménages français.

L’indexation automatique sur l’inflation reste le dernier rempart du pouvoir d’achat des retraités face à la volatilité des prix à la consommation.

Cette hausse concerne le régime général géré par la Cnav. Les agriculteurs qui dépendent de la MSA verront aussi leurs droits progresser de la même manière dès le début de l’année 2026.

Les plus modestes bénéficient aussi de ce coup de pouce. L’Aspa et l’allocation veuvage grimpent pour suivre le rythme imposé par les nouveaux barèmes officiels de janvier.

Pour mieux s’y retrouver et envisager une optimisation des revenus efficace, voici les principaux bénéficiaires de cette mesure :

Voici la liste complète des aides qui grimpent de 0,9 % :

Le système de l’Assurance retraite fonctionne à terme échu. Cela signifie que votre pension de janvier n’est pas versée immédiatement. Il faut attendre le mois suivant pour toucher les sommes dues.

Le virement tombera le 9 février 2026 sur votre compte bancaire. C’est la date officielle pour la Cnav et la MSA. Prévoyez tout de même un petit délai selon la réactivité de votre banque.

Beaucoup de seniors s’inquiètent de ne voir aucun changement le 1er janvier. C’est tout à fait normal. Ce décalage administratif est habituel et ne signifie pas un oubli de votre caisse de retraite.

Cette augmentation retraite 2026 de 0,9 % semble modeste, mais elle permet de maintenir un certain équilibre face aux factures qui s’accumulent. Pensez à vérifier votre espace personnel sur le site de l’Assurance retraite pour consulter votre nouveau montant précis.

On parle de revalorisation brute, mais c’est le montant net qui compte vraiment pour votre budget.

Votre Revenu Fiscal de Référence (RFR) est le seul juge. C’est l’avis d’imposition 2025 qui fixe votre taux de CSG. Tout part de ce document officiel. Ne cherchez pas ailleurs pour vos calculs.

Les taux varient de 0% à 8,3%. Les seuils sont revalorisés selon l’inflation pour protéger les petits revenus. C’est une mesure de justice sociale attendue pour beaucoup.

Voici comment vous situer pour l’année à venir. Regardez bien votre tranche pour anticiper. Le calcul dépend de votre situation familiale globale. Vérifiez vos droits dès maintenant.

| Taux de CSG | Situation | Revenu Fiscal de Référence (estimé) |

|---|---|---|

| 0% | Exonération totale | Moins de 13 048 € |

| 3,8% | Taux réduit | Entre 13 049 € et 17 057 € |

| 6,6% | Taux médian | Entre 17 058 € et 26 471 € |

| 8,3% | Taux plein | Plus de 26 472 € |

L’administration applique la règle des deux années consécutives. Un dépassement de seuil unique ne déclenche pas de hausse immédiate. C’est un principe de précaution rassurant.

La règle des deux années consécutives de dépassement du seuil protège votre taux de CSG contre une hausse immédiate.

Ce mécanisme garantit une vraie stabilité fiscale. Il évite que l’ augmentation retraite 2026 ne soit annulée par un saut de tranche. On garde ainsi le bénéfice de la hausse.

Ces garde-fous protègent le niveau de vie des retraités modestes. Pensez aussi à l’ optimisation fiscale pour vos prélèvements. Restez vigilants sur vos déclarations annuelles.

On croit souvent que le système est uniforme, mais la réalité montre des disparités selon votre régime ou votre région pour cette augmentation retraite 2026.

Ici, on fonctionne par anticipation pour les versements. Les retraités d’Alsace-Moselle reçoivent leur pension de janvier dès le 2 février. C’est un décalage historique propre à ces départements de l’Est.

Il faut aussi compter avec la cotisation maladie supplémentaire de 1,3 %. Cette spécificité locale vient grignoter un peu le montant net perçu. C’est le prix de leur régime de santé.

Pourtant, rassurez-vous, le taux de revalorisation reste strictement identique. On parle bien d’une hausse de 0,9 % pour tout le monde. Le calendrier change, mais pas le coup de pouce.

En Alsace-Moselle, le paiement tombe le 2 février avec une retenue maladie de 1,3 %. L’Agirc-Arrco, gérée par les partenaires sociaux, ne suit pas ce rythme.

On fait souvent l’erreur de tout mélanger. La complémentaire Agirc-Arrco dépend des partenaires sociaux, pas directement de l’État. Ce sont deux mondes avec des règles de gestion bien distinctes.

Leur revalorisation annuelle intervient généralement en novembre. La hausse de janvier ne concerne donc absolument pas cette part de vos revenus. Il ne faut pas attendre de miracle immédiat.

« Ne confondez pas le coup de pouce de l’État sur le régime de base avec les négociations paritaires de l’Agirc-Arrco. »

Prenez le temps de bien éplucher vos deux bulletins de paiement. C’est la seule méthode fiable pour comprendre l’évolution réelle de votre pouvoir d’achat. Soyez vigilants sur les détails.

Notez bien la date du 1er avril 2026 dans vos agendas. C’est le rendez-vous fixé pour la revalorisation annuelle des pensions d’invalidité. Un moment attendu par de nombreux bénéficiaires.

Ce décalage s’explique par des contraintes administratives précises. Ces prestations obéissent à un calendrier législatif différent des pensions de vieillesse classiques. Chaque catégorie a ses propres règles de calcul.

Le taux final pourrait d’ailleurs s’écarter des 0,9 % initiaux. Tout dépendra des dernières données d’inflation récoltées au printemps. On attend les chiffres définitifs de l’Insee avec une certaine impatience.

On sort des textes de loi pour voir ce qui arrive vraiment sur votre compte bancaire.

Pour anticiper vos finances, le calcul reste très basique. Prenez simplement votre pension brute actuelle. Multipliez ensuite ce chiffre par 1,009 pour découvrir votre augmentation retraite 2026 dès janvier.

Prenons l’exemple concret d’une pension de 1500 euros. La hausse brute atteint alors 13,50 euros par mois. Sur l’année entière, cela représente 162 euros supplémentaires. C’est un petit coup de pouce bienvenu pour votre budget quotidien, n’est-ce pas ?

Pension de 1000€ : +9€/mois. Pension de 1500€ : +13,50€/mois (162€/an). Pension de 2000€ : +18€/mois.

Voici quelques repères rapides pour vos simulations personnelles. Ces chiffres correspondent précisément à l’augmentation brute mensuelle prévue. On a listé les montants types pour vous aider à y voir plus clair.

Dirigez-vous sans tarder vers le portail « Mes régimes de retraite ». Cet outil centralise absolument tout ce qu’il faut savoir sur vos paiements. C’est la plateforme de référence pour rester informé.

Vous pouvez y télécharger vos attestations fiscales en quelques clics seulement. Ces documents permettent de vérifier si le bon taux de CSG est appliqué. C’est indispensable pour s’assurer que le calcul net correspond bien à la réalité de votre situation.

On vous conseille de gagner en autonomie numérique. Suivre ses virements en ligne évite les mauvaises surprises du courrier postal. C’est une question de gestion efficace des priorités administratives au quotidien pour tout retraité.

On retient que nos pensions de base grimpent de 0,9 % dès janvier 2026 pour protéger notre budget. Pour anticiper, connectons-nous vite à notre espace « Mes régimes de retraite » avant le virement de février. Cette revalorisation de nos droits garantit une année 2026 plus sereine et financièrement maîtrisée.

Bonne nouvelle pour notre portefeuille : après pas mal de discussions à l’Assemblée, on a échappé au gel des pensions ! Au final, c’est une revalorisation de 0,9 % qui s’applique sur votre retraite de base dès le 1er janvier 2026. Ce chiffre correspond à l’application légale de l’indexation sur l’inflation constatée par l’Insee.

Même si ce taux peut paraître modeste, il permet de maintenir un certain équilibre face à la hausse des prix. Pour vous donner une idée concrète, si vous touchez 1 500 € de pension brute, cela représente environ 13,50 € de plus par mois, soit 162 € sur l’année complète.

C’est souvent là que la confusion s’installe ! Si l’augmentation est officielle dès le 1er janvier, le virement sur votre compte n’arrive pas tout de suite. Pour la majorité d’entre nous (Cnav, Carsat, MSA), la retraite est payée à « terme échu ». Cela signifie que la pension de janvier est versée le mois suivant, soit le 9 février 2026.

Il existe toutefois une exception pour nos amis d’Alsace-Moselle. Dans cette région, on pratique le paiement par anticipation : le virement incluant la hausse de 0,9 % arrivera donc sur les comptes dès le 2 février 2026. N’oubliez pas qu’un petit délai de traitement bancaire peut varier selon votre établissement.

Attention à ne pas tout mélanger, car les règles ne sont pas les mêmes ! La hausse de 0,9 % de janvier concerne uniquement votre retraite de base. L’Agirc-Arrco est gérée par les partenaires sociaux et suit son propre calendrier, avec une revalorisation qui intervient généralement en novembre.

On vous conseille donc de bien regarder vos deux bulletins de paiement séparément. En janvier, seule la ligne de votre régime de base (Assurance Retraite) affichera le nouveau montant. C’est une distinction importante pour bien anticiper l’évolution globale de vos revenus annuels.

Il n’y a pas que la pension de retraite classique qui est concernée par cette mise à jour. Plusieurs prestations sociales suivent le même mouvement pour protéger le pouvoir d’achat des seniors les plus fragiles. On y retrouve notamment l’Aspa (le minimum vieillesse), l’allocation veuvage ainsi que les pensions de réversion.

C’est un automatisme légal qui permet à l’ensemble de ces dispositifs de ne pas perdre de valeur face au coût de la vie. Si vous percevez l’une de ces allocations, vous n’avez aucune démarche à faire : la revalorisation sera appliquée automatiquement par votre caisse de retraite.

C’est la question que l’on se pose tous en regardant son relevé bancaire. La hausse de 0,9 % porte sur le montant brut, mais le montant net dépend de vos prélèvements sociaux comme la CSG. En 2026, les seuils de revenus pour ces taxes sont d’ailleurs revalorisés de 1,8 % pour tenir compte de l’inflation.

Grâce au mécanisme de lissage, si vos revenus augmentent légèrement, vous ne changez pas forcément de tranche de CSG immédiatement. Il faut souvent deux années consécutives de dépassement pour voir son taux grimper. Cela permet d’éviter qu’une petite augmentation de pension ne soit totalement grignotée.

Pour suivre tout ça de près, on vous recommande vivement de vous connecter à votre espace personnel sur le portail « Mes régimes de retraite ». C’est l’outil le plus simple pour centraliser vos informations et télécharger vos attestations de paiement.

En consultant vos documents en ligne, vous pourrez vérifier précisément comment le nouveau taux de revalorisation et les prélèvements sociaux ont été appliqués. C’est bien plus rapide que d’attendre un courrier postal et cela permet de gérer ses priorités administratives en toute autonomie.