Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Débat brûlant sur la scène politique et économique, la possible nationalisation de TotalEnergies suscite autant de critiques que d’enthousiasme. L’État français s’aventure sur un terrain inédit, envisageant de reprendre la main sur un géant du secteur énergétique. Avec un coût potentiel qui fait tourner la tête – jusqu’à 250 milliards d’euros –, cette opération toucherait de plein fouet les finances publiques et le portefeuille des contribuables. Derrière les chiffres, il y a aussi des tensions entre stratégies industrielles, exigences européennes et choix politiques. Plusieurs camps s’affrontent : ceux qui rêvent d’un secteur énergétique maîtrisé par la France, ceux qui redoutent le coût faramineux de la nationalisation et ceux qui naviguent entre les deux pour défendre les intérêts de l’économie nationale à long terme.

Points clés pour comprendre ce dossier complexe :

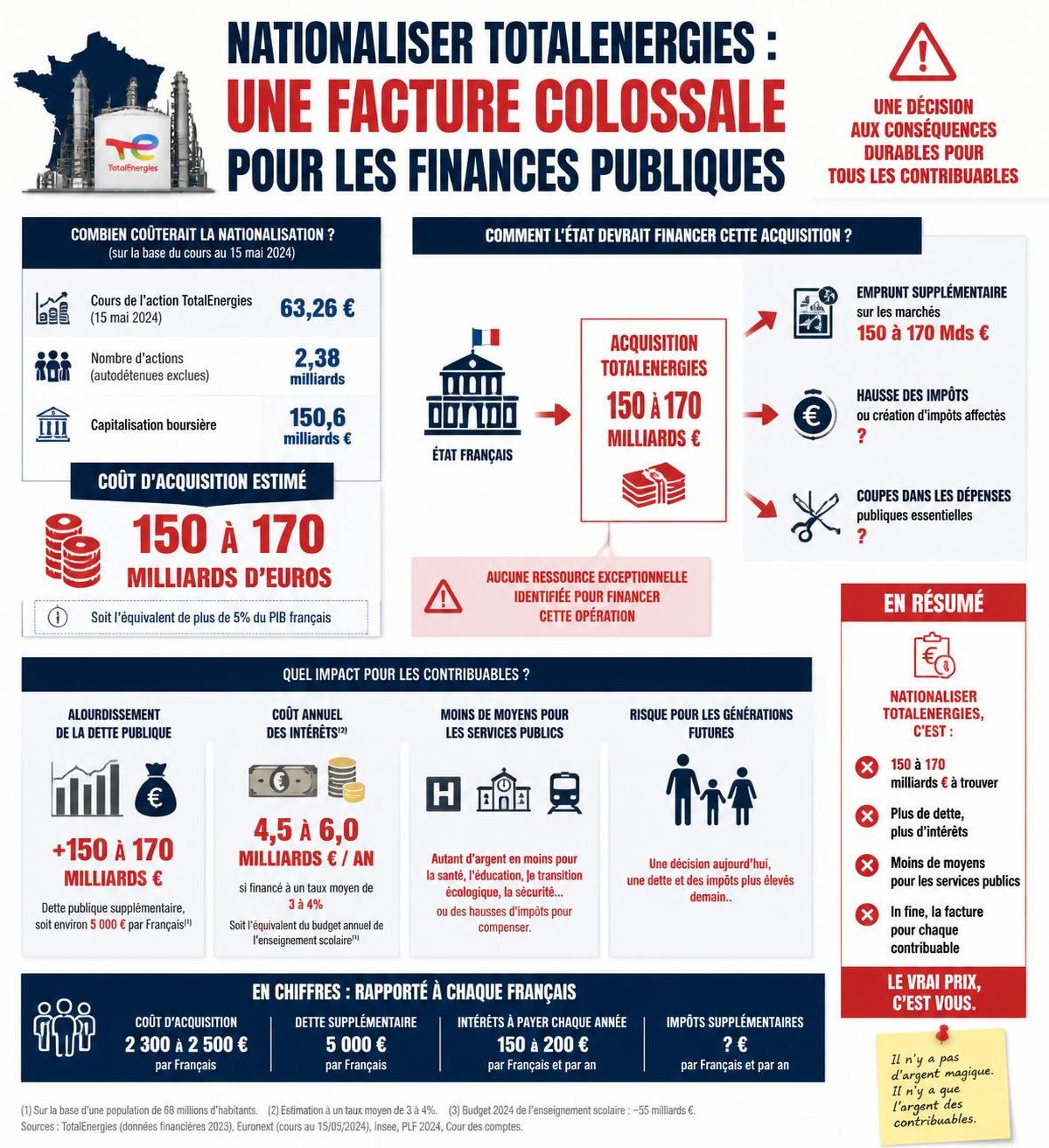

La nationalisation d’un groupe comme TotalEnergies est loin d’être une affaire anodine. Lorsque les chiffres circulent – entre 220 et 250 milliards d’euros –, ça donne vite le vertige. D’un côté, le projet vise à rendre l’État maître d’un secteur stratégique, celui de l’énergie. De l’autre, la facture serait intégralement réglée par l’argent public, c’est-à-dire nos impôts et ceux des générations futures.

Pour bien comprendre, il faut se pencher sur la valorisation boursière : fin 2025, TotalEnergies pèse environ 180 milliards d’euros. Seulement, le rachat des actions suppose de verser une prime de 20 à 30 % pour convaincre actionnaires et investisseurs de céder leurs parts. Ce supplément, indispensable pour mener à bien la prise de contrôle, alourdit drastiquement la somme initiale. Si on ajoute à cela la nécessité d’emprunter sur les marchés, avec un contexte de taux d’intérêt élevés (entre 4 et 5 %), la charge annuelle d’intérêts friserait les 12 milliards d’euros.

D’un point de vue budgétaire, la nationalisation obligerait donc l’État à revoir ses priorités, car aucune recette nouvelle ne viendrait compenser cette dépense immédiate. Les défenseurs du projet brandissent cependant l’argument de la rentabilité future : récupérer les profits annuels de TotalEnergies permettrait en théorie de couvrir le poids de la dette. En 2025, l’entreprise a affiché un bénéfice net de 13,1 milliards de dollars, mais ce chiffre varie considérablement selon la conjoncture mondiale. En cas de retournement des marchés, les finances publiques pourraient en pâtir sévèrement.

Ce débat n’est pas qu’une question de gros sous : il engage l’avenir de la politique économique française, le rapport à l’endettement et la place de l’État dans un secteur énergétique mondialisé. Autant de raisons qui poussent à la prudence, et à envisager toutes les options avant de foncer dans une nationalisation à marche forcée.

Derrière le nom impressionnant de TotalEnergies se cache un capital éclaté, emblématique de la globalisation. 40 % des actions sont entre les mains d’investisseurs nord-américains, le reste étant dispersé entre groupes français, fonds internationaux, banques norvégiennes et salariés. Rien que le géant BlackRock détient plus de 7 % des parts, suivi de près par des sociétés comme The Capital Group et Vanguard. Un total de 26 % des actions est encore détenu par des intérêts français – loin d’une maîtrise nationale.

La nationalisation suppose de racheter toutes ces parts au prix fort. Et il y a une réalité rarement mise en avant en politique : les salariés, eux aussi, détiennent une part significative du capital – plus de 8 %, soit plus de 11 milliards d’euros. Nationaliser, c’est donc aussi forcer des milliers d’employés à vendre leurs actions, avec tout ce que cela implique sur leur épargne et leur sentiment d’appartenance à l’entreprise.

Les témoignages actuels révèlent le vrai casse-tête politique de cette opération. Une responsable syndicale du site de Donges raconte que “les collègues se demandent s’ils pourront garder leurs avantages si l’État devient seul décideur”. Les débats internes sont vifs, entre volonté de contrôle public et inquiétudes liées aux changements de gouvernance.

En coulisse, l’État n’est pas absent : la Caisse des dépôts détient plus de 1% du capital, une information révélée récemment par l’Observatoire des multinationales. Mais face à la puissance des géants de la finance internationale, cette participation reste symbolique. Le déplacement de la cotation principale de Paris à New York, évoqué par Patrick Pouyanné, a illustré les difficultés à imposer une souveraineté nationale sur un groupe dont le centre de gravité penche nettement outre-Atlantique.

La nationalisation fait irruption dans un contexte politique électrique : gauche radicale, écologistes, mais aussi une partie de la droite, réclamant plus de contrôle sur les actifs stratégiques du pays. L’argument central ? TotalEnergies brasse des superprofits, qu’il serait juste de redistribuer à l’État, donc à toute la communauté.

Les chiffres frappent : en 2025, les actionnaires ont reçu 19 milliards d’euros de dividendes. Selon Jean-Luc Mélenchon, “si Total était resté nationalisé, il y aurait 30 milliards de plus dans les caisses de l’État en cinq ans”. Le calcul sous-entend une redistribution directe des résultats de l’entreprise vers la puissance publique, mais cette vision ne prend pas toujours en compte les aléas du marché pétrolier. En 2020, la société a essuyé une lourde perte, et le revenu des actionnaires s’en est ressenti.

Les acteurs politiques multiplient les propositions : Zéro dividende en cas de crise, taxation des profits exceptionnels, nationalisation partielle ciblant seulement le raffinage et la distribution… Mais les économistes rappellent que les activités de raffinage, souvent déficitaires, ne sont pas la “vache à lait” décrite dans les discours militants.

Au cœur des débats, ce sont l’autonomie énergétique de la France et la place du secteur public face à une industrie pétrolière mondialisée qui se jouent. Les prochaines années risquent d’être décisives pour l’équilibre entre intervention de l’État, protection des contribuables et adaptabilité de la politique économique nationale.

Beaucoup imaginent que l’État n’a qu’à décider pour nationaliser. Or, la réalité juridique est bien plus complexe. L’article 34 de la Constitution française encadre précisément ce type d’opérations. Seul le Parlement peut fixer les règles des nationalisations, mais il est également limité par l’article 17 de la Déclaration des droits de l’homme et du citoyen. Ce texte impose une compensation “juste et préalable” : impossible de confisquer, il faut indemniser équitablement.

Autre blocage d’ampleur : l’article 40 de la Constitution. Celui-ci interdit toute proposition créant une charge financière nouvelle, ce qui rend inopérant le dépôt de loi par des groupes parlementaires, sauf soutien gouvernemental. Le Premier ministre de 2026, Sébastien Lecornu, a d’ailleurs exclu tout lancement officiel de ce type de projet.

À cela s’ajoute la couche européenne. L’article 63 du traité sur le fonctionnement de l’UE garantit la libre circulation des capitaux et l’article 49 la liberté d’établissement. Toute tentation de passer outre se heurterait à une armée d’avocats et de recours, non seulement de la part des actionnaires étrangers, mais aussi des instances communautaires.

Un ancien cadre juridique du secteur explique : “La nationalisation d’actifs situés hors de France, ou détenus par des actionnaires américains, ouvrirait la voie à des procédures longues, coûteuses, et souvent sans issue.” Il cite l’exemple douloureux d’Elf-Total, où l’État s’était vu rappeler à l’ordre par Bruxelles dans les années 2000.

Face à ces verrous juridiques, la question n’est donc plus seulement économique, mais aussi constitutionnelle et diplomatique. Les défenseurs d’une nationalisation devront convaincre sur bien plus qu’un simple argument de souveraineté nationale.

Pour certains, nationaliser TotalEnergies apparaît comme la seule issue acceptable pour retrouver une “vraie souveraineté”. Mais en y regardant de plus près, le remède peut s’avérer pire que le mal. Première difficulté : l’énorme coût initial. L’État, obligé d’emprunter la totalité du montant, se retrouverait avec une dette supplémentaire qui pèserait lourdement sur ses marges de manœuvre, surtout en cas de retournement du secteur énergétique.

Deuxième difficulté : la rentabilité. L’économie pétrolière est cyclique, exposée à la volatilité des cours du brut. Un mauvais timing, une chute brutale du prix du pétrole, et la belle opération vire à la catastrophe financière.

Une anecdote rapportée par un expert pétrolier : “En 2020, personne n’aurait misé un sou sur la rentabilité d’une nationalisation. Trois ans plus tard, la situation s’est retournée, mais pour combien de temps ?” TotalEnergies gagne désormais grâce à une stratégie très offensive sur le trading et les marchés mondiaux, pas seulement l’extraction ou le raffinage.

Dernier écueil : la gestion politique. L’État devrait alors arbitrer entre intérêts industriels, contraintes climatiques et impératifs budgétaires. Difficile, dans ce schéma, d’agir toujours pour l’intérêt général sans subir la pression des marchés, de l’opinion ou des partenaires internationaux.

| Forme d’intervention | Coût estimé | Effet sur les finances publiques | Impact sur le secteur énergétique national |

|---|

En somme, la nationalisation risque d’être une arme à double tranchant pour notre économie, soulevant une multitude de débats stratégiques qui dépassent le simple calcul comptable.

En juin 2024, la commission d’enquête sénatoriale, présidée par Yannick Jadot, a proposé une piste moins risquée : la golden share. Ce mécanisme permettrait à l’État d’influer sur les décisions stratégiques de TotalEnergies sans prendre le risque financier d’un rachat massif. Il s’agit en pratique d’un droit de regard spécifique sur les sujets jugés essentiels : cession d’actifs stratégiques, nomination d’administrateurs, franchissement de seuil de capital.

Cet outil existe déjà chez des acteurs majeurs comme Thalès et Engie. Toutefois, TotalEnergies sort du périmètre légal permettant l’instauration de ce mécanisme. Un amendement a été proposé en janvier 2025, mais le chemin juridique est encore long, nécessitant une modification de la législation actuelle.

| ⏩ Option | Effet direct | Coût pour l’État | Acceptation par l’UE | Risques économiques |

|---|---|---|---|---|

| 🏢 Nationalisation totale | Contrôle complet | Colossal (220-250 milliards €) | Faible | Très élevé |

| 🛡️ Golden share | Blocage des décisions sensibles | Modéré | Élevée | Faible à modéré |

| 💸 Taxe sur superprofits | Récupération d’une partie des bénéfices | Faible à moyen (en fonction des bénéfices) | Bonne | Limité au contexte exceptionnel |

On le comprend, la golden share présente l’avantage de la rapidité et de la souplesse pour l’État, sans affoler les marchés ou enfreindre les règles européennes. Elle ne satisferait ni les partisans d’une maîtrise complète ni ceux d’un laissez-faire total, mais pourrait offrir un compromis solide et pragmatique pour préserver des intérêts stratégiques français.

À ce sujet, l’exemple d’autres grandes entreprises, telles que celles mentionnées dans un rapport sur Fos-sur-Mer et son industrie stratégique, montre que des modèles alternatifs peuvent protéger efficacement les actifs nationaux sans recourir à une reprise totale du capital.

Une question revient sans cesse dans les débats : la nationalisation aurait-elle un impact direct sur les prix à la pompe ? Depuis 2023, TotalEnergies a plafonné ses tarifs entre 10 et 30 centimes sous ceux de la concurrence, une politique coûteuse mais politiquement payante. Le PDG, Patrick Pouyanné, a récemment déclaré que si les raffineries du groupe étaient surtaxées, le plafonnement ne pourrait plus être garanti.

Pour la plupart des Français, la principale inquiétude n’est pas tant la stratégie industrielle de l’État que le prix payé au quotidien lors du plein de carburant. Un conducteur lillois témoigne : “Si l’essence monte de 20 centimes, nationalisation ou pas, ça se ressent tout de suite sur le budget familial.” Cette réalité structure le débat : l’État doit arbitrer entre l’intervention (pour maîtriser les flux et protéger les foyers) et le risque de dérèglement brutal du marché.

D’autres pays européens, comme l’Espagne, l’Italie ou l’Allemagne, ont opté pour des mécanismes de taxation exceptionnelle des profits pétroliers pour alimenter les budgets publics. L’absence de tels prélèvements en France s’explique en partie par le “deal” tacite entre l’État et TotalEnergies : tant que le groupe modère ses prix, le gouvernement évite des taxes trop punitives ou une intervention brutale.

À travers ce débat, c’est la souveraineté énergétique de la France et l’avenir de l’industrie pétrolière sur le territoire qui se jouent. Plusieurs voies d’avenir émergent, à mi-chemin entre nationalisation pure et simple ou laisser-faire absolu. Mettre en place un contrôle spécifique, reformer en profondeur les règles du jeu ou s’aligner sur les pratiques européennes de taxation ciblée : chaque option est porteuse d’enjeux distincts.

Le contexte mondial, entre tensions géopolitiques, urgence climatique et pression des marchés, oblige à innover sans dogmatisme. Les startups du secteur, par exemple, doivent lever des fonds dans un climat d’incertitude, comme le montre cet article sur la levée de fonds en temps troublés. Pour l’État, l’équation devient : préserver les intérêts stratégiques sans mettre en péril la croissance, la stabilité de l’économie et la crédibilité des finances publiques.

Une certitude émerge : ni nationalisation brutale, ni désengagement total ne semblent adaptés. Seule une politique industrielle flexible, adaptée aux contraintes internationales et attentive à la situation de chaque acteur, permettra de forger un avenir énergétique solide et respectueux des intérêts des contribuables.

Les bénéfices pourraient aller à l’État, en récupérant une partie des profits, mais les actionnaires actuels, dont de nombreux investisseurs étrangers et salariés français, perdraient le contrôle et devraient être indemnisés. Les contribuables pourraient être perdants à long terme en raison du coût colossal pour les finances publiques.

Pas nécessairement, puisque les prix à la pompe dépendent de nombreux facteurs dont les cours mondiaux. Même sous contrôle public, il est possible que la rentabilité ne permette pas une baisse durable des tarifs.

Son coût élevé s’explique par la nécessité de verser une indemnité à chaque actionnaire selon le prix du marché, en y ajoutant une prime conséquente, et en raison de l’appel à l’emprunt massif auprès des marchés.

Les principaux obstacles sont juridiques (constitution française, droit européen), financiers (coût d’acquisition et d’endettement), économiques (volatilité du secteur énergétique) et politiques (risques de contentieux internationaux).

Une golden share est une action spécifique détenue par l’État, qui donne un droit de regard ou de veto sur certaines décisions stratégiques, sans impliquer de rachat total de l’entreprise.