Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

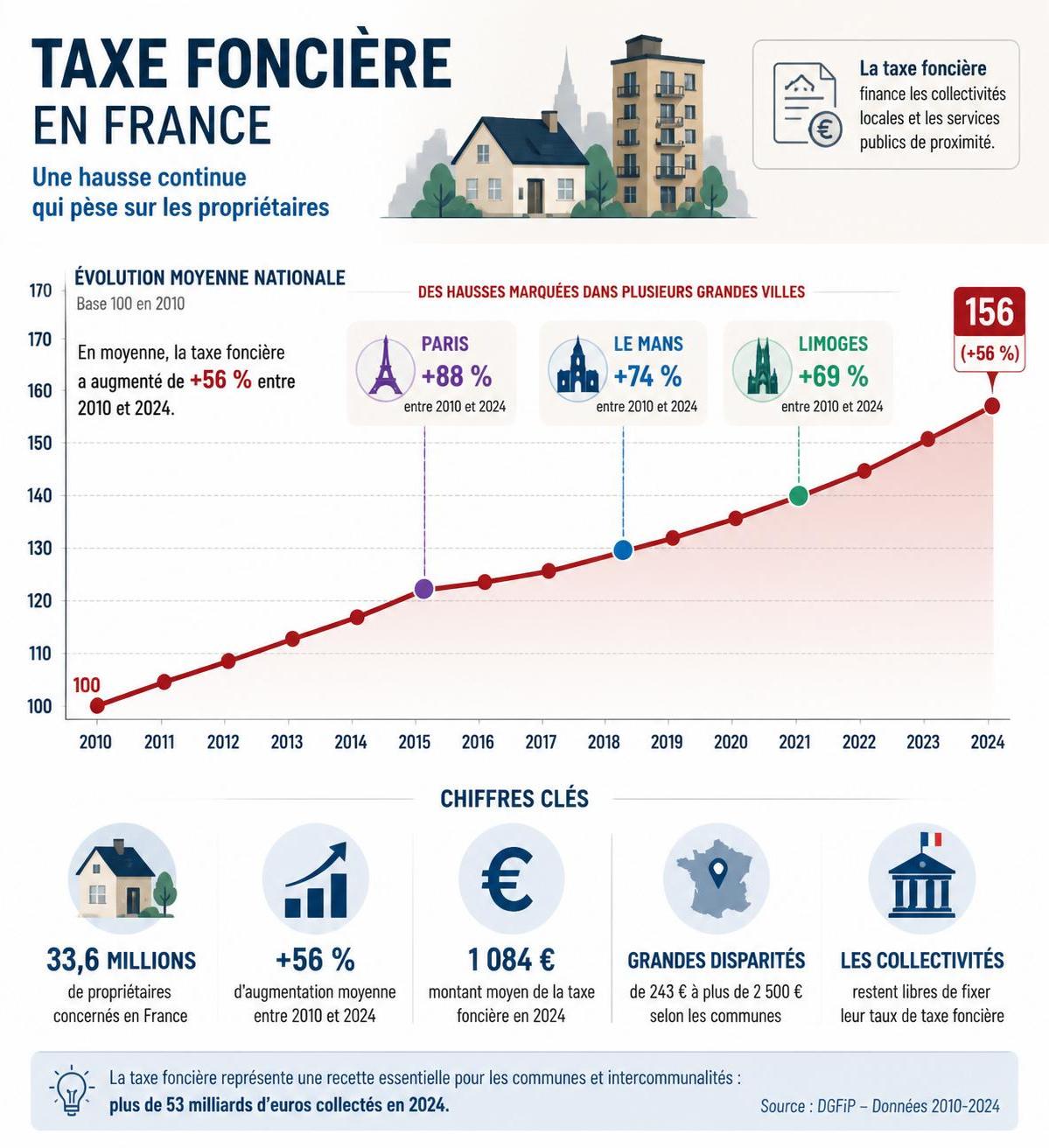

La fiscalité immobilière traverse une période charnière en France. Depuis cinq ans, de nombreux propriétaires observent une nette augmentation des charges foncières, alors même que la taxe d’habitation a disparu pour les résidences principales. La hausse annoncée de la taxe foncière, suspendue puis relancée au gré des débats politiques, cristallise les inquiétudes. Entre inflation, réforme des valeurs cadastrales et équilibrages budgétaires dans les collectivités, la stratégie fiscale locale s’oriente de plus en plus vers une redistribution du poids des impôts. Ce contexte pose question : comment cette évolution impacte-t-elle les millions de ménages concernés et laisse-t-elle présager de nouveaux changements dans les années à venir ? De Paris à Limoges en passant par Le Mans, tour d’horizon d’une fiscalité immobilière sous tension, entre arbitrages politiques, réalités budgétaires et témoignages de terrain.

La hausse rapide de la taxe foncière depuis plusieurs années a de quoi surprendre, surtout si l’on compare son évolution avec celle de l’inflation ou des loyers. Selon le dernier rapport de l’Union nationale des propriétaires immobiliers, la taxe foncière a progressé en moyenne de 35 % en cinq ans sur les propriétés bâties. Alors que l’inflation générale n’a cru que de 19,9 % et que les loyers du parc privé n’ont augmenté que de 8,7 %, l’augmentation fiscale subie par les propriétaires est bien plus marquée.

Le fonctionnement de la taxe foncière repose sur une base que l’on retrouve rarement dans d’autres impôts locaux : la valeur cadastrale, c’est-à-dire le loyer théorique du bien, diminué d’un abattement de 50 %. Chaque année, cette base est automatiquement rehaussée selon l’Indice des prix à la consommation harmonisé (IPCH). Rien qu’entre 2022 et 2024, cette revalorisation automatique a ajouté 15,1 % de hausse sur la base d’imposition, entraînant mécaniquement une augmentation des factures sans vote des élus locaux.

La taxation s’est ainsi transformée en un double effet de levier : d’un côté l’inflation et l’automatisme de l’indexation, de l’autre, la faculté laissée aux conseils municipaux de jouer sur leur propre taux pour équilibrer leur budget municipal. C’est ce mécanisme à double détente qui explique pourquoi, dans des villes comme Paris ou Le Mans, l’augmentation fiscale a parfois pris une tournure spectaculaire (dans la capitale, la taxe foncière a bondi de 52 % suite à une décision du conseil municipal). Ces envolées sont souvent liées à des choix politiques, mais renforcées par un contexte national où les finances locales sont fragilisées.

Évoquons également l’opération annoncée à l’automne 2025 : la « fiabilisation des bases foncières ». Elle prévoyait d’ajouter automatiquement des éléments de confort jusqu’alors oubliés (eau courante, WC, douche, baignoire, chauffage central) sur les fiches cadastrales de 7,4 millions de logements. Chaque ajout invisible de mètres carrés fictifs équivaut à une augmentation proportionnelle de la taxe. L’annonce a été suspendue après la fronde des propriétaires, puis repoussée à 2027, mais demeure suspendue à la décision des maires… Affaire à suivre.

En somme, il ne s’agit pas uniquement d’un choix politique : la mécanique fiscale se met en place, influencée tant par les indices économiques que par les besoins de financement locaux.

L’histoire de Jean-Claude, retraité du secteur public, résidant dans une maison ancienne à Limoges, illustre la situation de nombreux propriétaires aujourd’hui. Après la réévaluation automatisée de ses équipements, il a vu sa taxe foncière grimper de près de 150 euros en une année, sans avoir entrepris la moindre amélioration dans son logement. Quand il tente de comprendre les raisons auprès de la mairie, on lui évoque la hausse des coûts de fonctionnement, la nécessité de financer les écoles, la voirie, la transition écologique. C’est toute la subtilité du lien entre fiscalité immobilière et budget municipal.

À Paris, Anaïs, jeune propriétaire d’un studio dans le 10e arrondissement, a subi une refonte massive : en deux ans, sa taxe foncière est passée de 340 à 500 euros. « Je ne m’attendais pas à un tel saut, confie-t-elle. Cela représente l’équivalent d’un mois de loyer en plus à sortir chaque année, alors que mes revenus n’ont pas suivi la même progression. »

Les bailleurs privés subissent une pression supplémentaire. Contrairement à la taxe d’enlèvement des ordures ménagères refacturée aux locataires, la taxe foncière reste à leur charge. Or, les loyers sont plafonnés, et leur évolution est bien plus lente que celle des charges foncières. Ce décalage grignote la rentabilité des investissements immobiliers, comme l’explique Julie, propriétaire de trois appartements à Marseille : « Sur dix ans, l’écart entre les revenus locatifs et la fiscalité immobilière s’est creusé : les taxes ont progressé, les loyers beaucoup moins ! »

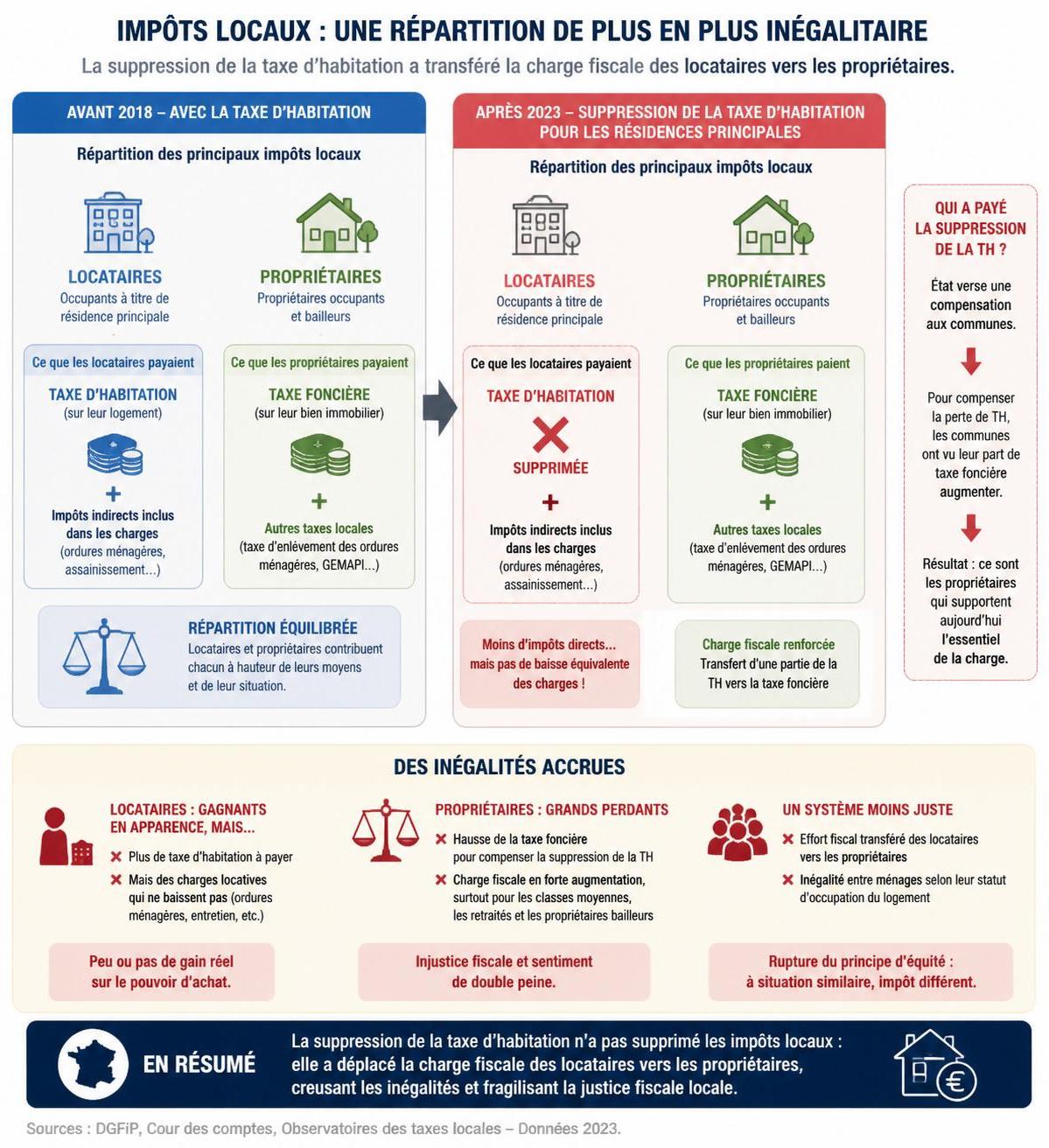

La perception de ces hausses est d’autant plus vive que la suppression de la taxe d’habitation a opéré un déplacement de la charge fiscale sur les propriétaires uniquement. Les locataires bénéficient des services publics locaux sans contribuer directement à leur financement par l’impôt local, d’où un sentiment d’injustice chez certains.

Cette pression croissante et ces témoignages récurrents posent la question : jusqu’où peut-on charger la barque fiscale des propriétaires sans créer de nouveaux déséquilibres ? La prochaine section s’intéresse donc à l’analyse des décisions politiques qui façonnent cette trajectoire inflationniste.

L’expérience des cinq dernières années a montré à quel point le pouvoir des élus locaux pèse sur la fiscalité immobilière. Si la revalorisation automatique des bases est dictée par l’État, chaque ville ou intercommunalité peut fixer son propre taux de taxe foncière. Cela produit des disparités vertigineuses : entre 2020 et 2025, certaines grandes villes affichent des hausses spectaculaires.

À Grenoble, par exemple, la municipalité a augmenté son taux de taxe foncière de 25 % en une seule année, justifiant cet effort par le coût de la transition énergétique et le besoin de préserver les services publics. À Limoges, la progression atteint 118 %, tandis qu’au Mans, on dépasse les 154 %. Ces choix visent à renflouer des caisses municipales sous tension. Ainsi, le budget municipal, largement amputé par la perte de la taxe d’habitation, voit la taxe foncière devenir le seul levier d’action rapide pour maintenir des services de proximité.

La suppression de la taxe d’habitation a bouleversé la donne. L’État a promis une compensation aux communes, mais celle-ci ne couvre pas toujours l’intégralité des besoins. Certaines communes ont été surcompensées, d’autres ont vu leurs recettes plonger. Cette double dynamique oblige les conseils municipaux, en particulier ceux des grandes agglomérations, à sortir la carte fiscale pour garder l’équilibre. À Paris, la hausse du taux communal décidée par la majorité municipale en 2023 a rapporté près d’un milliard d’euros supplémentaire en deux ans. À Saint-Denis, Brest ou Lyon, la tendance est similaire, mais souvent moins spectaculaire.

Voici un aperçu chiffré des évolutions récentes :

| Ville 🏙️ | Taux 2020 (%) | Taux 2025 (%) | Variation (%) |

|---|---|---|---|

| Le Mans | 13,65 | 34,71 | +154 % 🔥 |

| Limoges | 19,34 | 42,13 | +118 % 🚀 |

| Annecy | 16,25 | 34 | +109 % |

| Saint-Étienne | 18,98 | 36,82 | +94 % |

| Marseille | 29,41 | 54,38 | +85 % |

Face à cette réalité, de nombreux propriétaires se tournent vers des conseils pour optimiser leur stratégie immobilière et anticiper les ajustements fiscaux à venir. Cependant, la marge de manœuvre reste limitée si le cadre institutionnel ne change pas dans les prochaines années.

L’un des volets les plus techniques mais aussi les plus sources d’inquiétude de la réforme récente concerne la « fiabilisation des bases foncières ». D’un point de vue pratique, il s’agit d’actualiser la description des logements dans les fiches cadastrales : beaucoup d’anciens relevés ignoraient les équipements standards d’aujourd’hui (eau courante, sanitaire, chauffage…). Or, la possession de ces équipements se convertit en « mètres carrés fictifs », arbitrairement ajoutés à la surface de référence du bien pour le calcul de la taxe foncière.

Ajoutez ou retirez des équipements dans votre logement ci-dessous pour voir leur impact sur votre surface cadastrale (m²) ⓘ et l’estimation de votre taxe foncière.

Par exemple, une baignoire ajoute 5 m², les WC 2 m², l’eau courante 4 m², etc. Pour un logement cumulant plusieurs de ces éléments, la base de calcul augmente brièvement de presque 20 m² sans qu’on ait bougé un seul mur. On imagine la surprise d’un propriétaire voyant sa taxe foncière grimper alors qu’il n’a pas rénové son bien !

Cette mesure, qui devait rapporter 466 millions d’euros et concerner 7,4 millions de logements, a été finalement laissée à l’appréciation des communes – certaines volontaires, d’autres frileuses – à partir de 2027. L’opération reflète une tension permanente entre équité fiscale et acceptabilité des réformes, mise à l’épreuve quand la facture augmente sans activité ou travaux réels dans le logement.

Nous reviendrons plus loin sur les solutions envisagées pour limiter les effets les plus abrupts de cette mise à jour des valeurs de référence.

Peu d’impôts reposent sur des bases aussi anciennes que la taxe foncière. En 2026, la plupart des valeurs locatives cadastrales datent du début des années 1970, époque Pompidou. Cela signifie que de nombreux logements sont évalués selon des critères qui ne correspondent plus au marché actuel : une anomalie criante dans certaines zones tendues ou ex-rurales, où propriétaires voisins peuvent payer le double pour des maisons quasi jumelles bâties à des époques différentes.

Une révision générale avait été envisagée pour 2026, puis reportée d’abord à 2028, et désormais à 2031. Entre-temps, seuls les locaux professionnels ont vu leur actualisation entamée. Pour les logements, une solution intermédiaire a été trouvée dans le projet de loi de finances pour 2026 : chaque année à partir de 2027, la valeur locative sera ajustée, mais progressivement, sur six ans.

Une anecdote parlante : dans une résidence de centre-ville construite en 1958 et entièrement rénovée, deux appartements côte à côte mais différents par leur date d’enregistrement au cadastre paient parfois une taxe foncière dans des rapports de 1 à 3. C’est dire la nécessité d’une refonte. Le système mis en place jusqu’à 2032 vise à lisser les ajustements, mais ne remplace pas une grande réforme trop souvent repoussée.

L’une des transformations majeures de ces dernières années est la disparition de la taxe d’habitation sur les résidences principales. Depuis 2023, les locataires ne contribuent plus à l’impôt local, alors même qu’ils bénéficient de la voirie, des écoles, de la sécurité… Tout repose donc sur les épaules des seuls propriétaires, qu’ils occupent ou louent leurs biens.

Le transfert s’est fait sans détour : en échange de la suppression de la taxe d’habitation, l’État a transféré la part de la taxe foncière auparavant perçue par les départements aux municipalités. Cependant, ce mécanisme de compensation n’a pas permis de lisser les inégalités. Certaines communes sont « gagnantes », d’autres « perdantes », ce qui explique la flambée des taux observée dans plusieurs régions où les élus doivent rapidement réajuster leur budget pour éviter le déficit.

La conséquence ? Une augmentation de la pression fiscale sur les propriétaires, bailleurs ou occupants. Beaucoup revendiquent aujourd’hui un partage plus équitable, proposant de créer une « taxe usager » où chaque résident paierait selon ses moyens et son usage effectif des services publics locaux. Mais à ce jour, la taxe foncière reste le levier principal de financement des équipements collectifs dans la quasi-totalité des communes.

Consultez ce guide complet sur l’essence du logement social pour comprendre comment la redistribution des charges locales évolue selon les profils de résidents.

On constate que la fiscalité locale française n’a jamais autant séparé le sort du propriétaire de celui du locataire, au risque d’étendre le sentiment d’injustice. La rubrique suivante met la lumière sur les situations de déficit local et de surendettement municipal qui justifient aux yeux des élus ces mesures parfois impopulaires.

En 2024, la France a connu un record tristement historique : le déficit cumulé des collectivités locales a bondi à 11,4 milliards d’euros, soit 0,4 % du PIB. C’est la plus mauvaise performance depuis 32 ans, résultant d’une double dynamique poussant la fiscalité immobilière au premier plan.

D’une part, les dépenses de fonctionnement municipales explosent : énergie, matériaux de construction, salaires des agents, transition écologique… D’autre part, la suppression de la taxe d’habitation prive les communes de revenus stables, alors que la compensation promise ne suffit souvent pas à couvrir les nouveaux besoins.

Les élus locaux, parfois contraints à l’austérité, se voient forcés de manier le dernier levier fiscal disponible : l’augmentation de la taxe foncière. C’est ce choix qui explique en grande partie la flambée des taux dans nombre de villes périurbaines, anciennes cités industrielles ou métropoles en pleine mutation.

Du côté des ménages modestes, des dispositifs d’exonération existent (notamment pour les plus de 75 ans), mais ils bénéficient à un nombre limité de personnes. Les propriétaires occupants à revenus moyens, ni assez pauvres pour profiter d’un abattement, ni assez riches pour absorber les hausses, constituent ainsi le « maillon faible » du nouveau système.

L’équation budgétaire est loin d’être résolue, et les marges de manœuvre sont minces tant que le calendrier des réformes de la valeur cadastrale reste repoussé – prochaine étape : la révision progressive sur 2027-2032. Ce climat d’incertitude nourrit mille interrogations sur l’avenir de la fiscalité immobilière.

L’augmentation fiscale, combinée à l’incertitude des réformes, influence lourdement les stratégies des investisseurs et des primo-accédants. Pour ceux qui songent à investir dans l’immobilier ou à implanter leur entreprise, la question des impôts locaux se pose désormais très tôt dans la réflexion : quel impact sur la rentabilité ? Jusqu’à quel point la hausse de la taxe foncière peut-elle être anticipée ?

Les propriétaires-bailleurs, notamment, se trouvent dans une situation de plus en plus délicate. Ils ne peuvent pas répercuter directement la hausse sur les loyers, sauf à sortir brutalement du marché de nombreux ménages. Ce décalage fragilise la rentabilité des investissements, alors même que la demande locative reste très soutenue, en particulier dans les grandes métropoles françaises.

Face à cet environnement mouvant, plusieurs experts recommandent aujourd’hui une analyse globale du coût de détention du bâti : pas seulement le prix d’achat, mais aussi les impôts locaux, la taxe foncière, la prévision des réformes, et la capacité à anticiper les prochaines évolutions. Le contexte fiscal local, longtemps accessoire, devient un facteur clé du marché immobilier en 2026.

Enfin, un regard vers l’avenir. La hausse pour 2026 est modérée (+0,8 %), mais les yeux sont tournés vers les conséquences des élections municipales. Historiquement, peu d’élus osent augmenter les impôts l’année précédant le scrutin. Pourtant, à chaque renouvellement, un phénomène de rattrapage est observé : une fois la nouvelle majorité en place, les ajustements différés se traduisent par des relèvements notables des taux, afin de contenir les déficits locaux, désormais bien installés.

D’après l’UNPI, 12,5 % des communes avaient déjà relevé leurs taux juste avant les élections, un record, preuve que la réalité budgétaire l’emporte de plus en plus sur la prudence politique. Les prochaines années (2027-2032) s’annoncent donc cruciales : la révision progressive des valeurs cadastrales, la persistance du déficit local, le besoin de redéfinir la fiscalité locale (notamment la place des locataires), devraient imposer de nouveaux arbitrages.

Certaines voix plaident déjà pour une « taxe usager », proportionnée selon les revenus et le profil des occupants. Mais pour l’heure, les propriétaires restent en première ligne face aux arbitrages budgétaires locaux.

La hausse rapide s’explique par la revalorisation automatique des valeurs cadastrales selon l’inflation et par le relèvement des taux par les collectivités pour compenser la suppression de la taxe d’habitation et couvrir l’inflation des dépenses publiques locales.

Il existe des démarches pour contester une erreur sur la surface ou les équipements inscrits au cadastre. Des exonérations partielles sont prévues pour certains propriétaires, notamment selon l’âge et les revenus. La contestation reste cependant limitée et soumise au respect de délais stricts.

Depuis la suppression de la taxe d’habitation, les locataires ne paient plus d’impôts locaux sur leur résidence principale. La charge fiscale repose désormais principalement sur les propriétaires.

La réforme apportera une actualisation progressive des valeurs locatives de référence, potentiellement à la hausse ou à la baisse selon les territoires. Les effets seront lissés sur six ans pour éviter des hausses brutales, mais chaque propriétaire doit anticiper d’éventuelles évolutions sur sa facture.