Média business pour mieux entreprendre

Média business pour mieux entreprendre

Création d’entreprise • Croissance • Investissement • Digital

Création d’entreprise • Croissance • Investissement • Digital

Vous avez l’impression que l’inflation grignote vos économies alors que votre entreprise propose un Plan d’Épargne Entreprise (PEE) dont vous ignorez les rouages ? On vous explique comment transformer vos primes en un véritable patrimoine grâce à l’abondement de l’employeur et aux avantages fiscaux de ce dispositif. Vous découvrirez dans cet article les astuces pour diversifier vos placements et les dix motifs légaux pour débloquer votre capital par anticipation avant le délai de cinq ans.

Après avoir introduit l’importance de l’épargne salariale pour booster son patrimoine, voyons comment ce dispositif s’articule concrètement au quotidien dans l’entreprise.

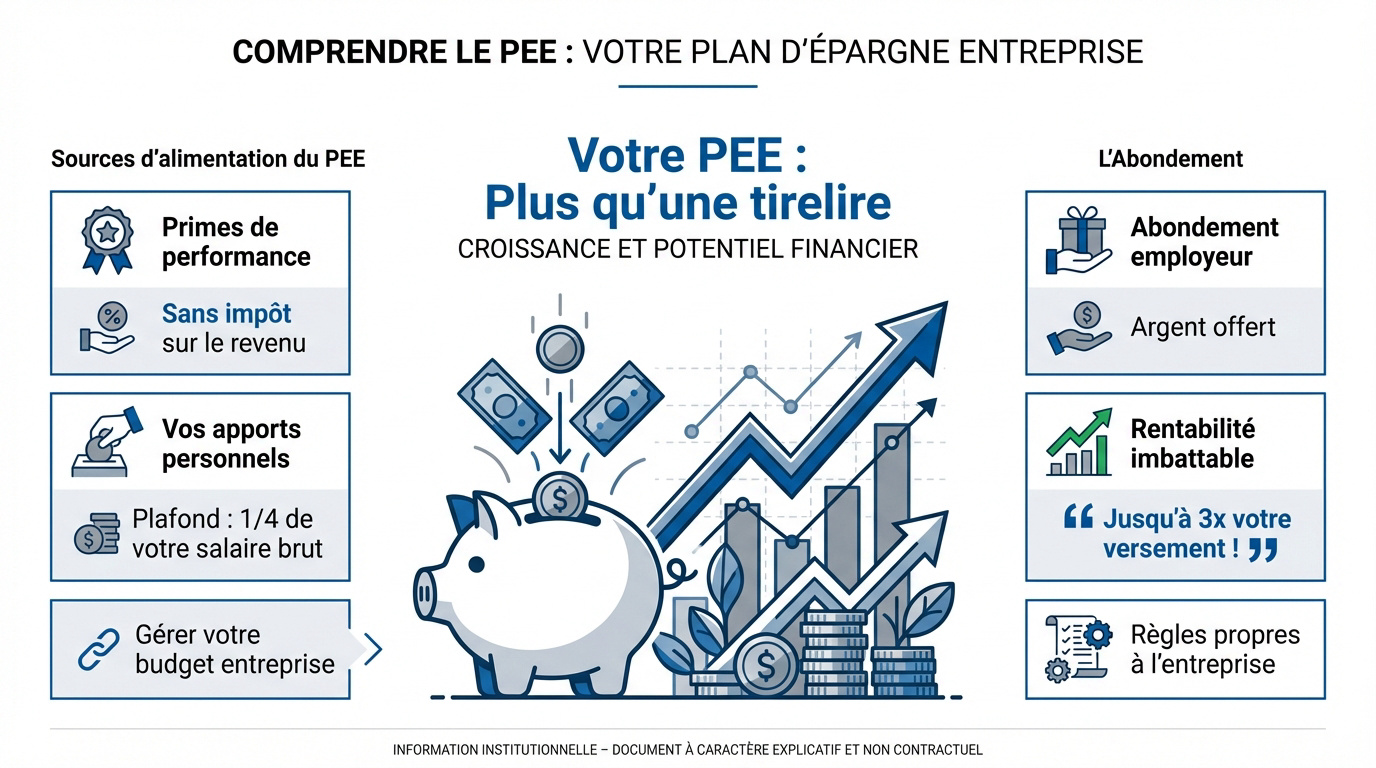

Le PEE reçoit principalement la participation et l’intéressement. Ce sont des primes liées aux performances de la boîte. Elles sont versées directement sur le plan sans passer par la case impôt sur le revenu. C’est un levier puissant.

On peut aussi effectuer des versements volontaires selon vos capacités. Attention toutefois à ne pas dépasser le quart de votre rémunération annuelle brute. Il faut rester méthodique pour gérer son budget et optimiser chaque euro placé durablement.

L’abondement est un versement complémentaire de votre employeur. Il s’ajoute à vos propres efforts d’épargne. C’est de l’argent offert pour vous encourager à placer vos primes ou économies. La rentabilité devient alors immédiate par rapport à un livret classique.

L’abondement peut représenter jusqu’à trois fois votre versement volontaire, dans la limite des plafonds légaux annuels en vigueur.

Vérifiez bien le règlement de votre entreprise. Chaque société fixe ses propres règles et taux pour ce bonus financier.

Si l’argent est normalement bloqué pendant cinq ans, la loi prévoit des portes de sortie pour faire face aux grands événements de la vie.

Acquérir sa résidence principale est le motif le plus utilisé. Vous pouvez retirer tout ou partie de votre épargne. Cela constitue souvent un apport personnel déterminant pour votre prêt immobilier.

Vous avez six mois après la signature pour faire votre demande. Il faudra fournir un justificatif comme l’acte de vente notarié. Ne traînez pas pour envoyer votre dossier complet.

Le mariage ou la conclusion d’un PACS ouvrent également droit au déblocage. C’est aussi le cas pour la naissance ou l’adoption d’un troisième enfant. Ces fonds aident à financer de nouveaux projets familiaux importants. Profitez-en pour équilibrer votre budget.

La rupture du contrat de travail est une autre issue possible. Que ce soit une démission ou un licenciement, vous récupérez vos billes. C’est une sécurité financière lors d’une transition.

Des situations graves comme le surendettement ou le décès permettent aussi le retrait. La loi protège les salariés dans ces moments difficiles et imprévus.

Une fois l’argent versé, encore faut-il savoir sur quels supports le faire fructifier intelligemment pour éviter les mauvaises surprises.

Votre relevé annuel détaille chaque ligne de placement. Prenez le temps de regarder les FCPE choisis. Ce sont des fonds communs de placement d’entreprise avec des profils variés.

Les fonds monétaires sont très prudents mais rapportent peu. À l’inverse, les fonds actions visent la performance mais sont volatils. Il faut trouver le bon curseur selon votre âge et vos projets d’ épargne à long terme.

Surveillez aussi les frais de gestion prélevés sur vos avoirs. Ils impactent directement votre rendement final sur le long terme. Soyez vigilant sur ce point.

L’investissement socialement responsable (ISR) gagne du terrain dans les PEE. Ces fonds solidaires financent des entreprises respectueuses de l’environnement. C’est une manière de donner du sens à votre épargne.

Ne mettez jamais tous vos œufs dans le même panier. Diversifiez vos supports pour lisser les risques de marché. C’est la base de toute stratégie financière saine et pérenne.

Mélangez différentes classes d’actifs (monétaire, obligations, actions) pour réduire le risque global de votre portefeuille et mieux résister aux secousses des marchés.

| Type de fonds | Niveau de risque | Horizon conseillé | Objectif |

|---|---|---|---|

| Monétaire | 1/7 | 1 an | Préservation |

| Obligataire | 3/7 | 3 ans | Revenu régulier |

| Équilibré | 4/7 | 3 à 5 ans | Équilibre |

| Actions | 7/7 | 5 ans + | Croissance |

Le PEE n’est pas seulement un outil de placement, c’est aussi un paradis fiscal pour celui qui sait patienter.

À la sortie, les plus-values sont totalement exonérées d’impôt sur le revenu. C’est l’atout majeur de ce dispositif. Vous gardez la quasi-totalité de vos gains pour vos projets.

Seuls les prélèvements sociaux de 17,2 % restent dus. C’est bien plus avantageux qu’un compte-titres classique. La différence de gain net est souvent spectaculaire au bout de cinq ans.

« L’absence d’imposition sur les plus-values après cinq ans transforme le PEE en l’un des meilleurs outils d’optimisation fiscale accessibles à tous les salariés. »

Si vous quittez votre entreprise, vous pouvez transférer votre PEE vers le plan de votre nouvel employeur. Cela permet de regrouper vos avoirs. C’est plus simple pour le suivi de votre patrimoine. N’oubliez pas de demander le formulaire.

Vous pouvez aussi choisir de laisser l’argent là où il est. Attention, les frais de tenue de compte seront alors à votre charge. Ils ne sont plus payés par l’ex-patron.

Enfin, surveillez vos comptes inactifs pour éviter qu’ils ne soient transférés à la Caisse des Dépôts. La loi Eckert encadre strictement ces situations oubliées. On a vite fait de perdre la trace de son épargne.

Optimiser votre épargne salariale grâce à l’abondement et à la fiscalité avantageuse du PEE permet de bâtir un capital solide. En diversifiant vos supports et en saisissant les motifs de déblocage, vous transformez vos primes en un levier financier puissant. Agissez dès maintenant pour sécuriser votre avenir sereinement.

Absolument, c’est d’ailleurs l’un des motifs de déblocage les plus courants ! Si vous achetez votre résidence principale, vous pouvez récupérer tout ou partie de votre épargne avant le délai des cinq ans. C’est un coup de pouce génial pour constituer votre apport personnel.

Gardez en tête qu’il faut agir vite : vous avez six mois après la signature de l’acte pour envoyer votre dossier. Pensez à préparer vos justificatifs, comme le compromis de vente ou l’acte notarié, pour que votre demande soit validée sans accroc.

Félicitations pour l’heureux événement ! Le mariage ou la conclusion d’un PACS vous autorisent effectivement à retirer vos fonds par anticipation. Comme pour l’immobilier, vous disposez d’un délai de six mois après la cérémonie ou l’enregistrement pour faire votre demande auprès de l’organisme gestionnaire.

Côté fiscalité, on reste sur une excellente nouvelle : les sommes débloquées sont exonérées d’impôt. Seuls les prélèvements sociaux de 17,2 % seront retenus sur vos gains. N’oubliez pas de joindre votre extrait d’acte de mariage ou votre certificat de PACS à votre dossier.

C’est possible, mais seulement à partir d’un certain seuil. La loi autorise le déblocage anticipé de votre plan à l’occasion de la naissance ou de l’adoption d’un troisième enfant (ou plus). C’est une solution bienvenue pour rééquilibrer le budget familial face à ces nouveaux besoins.

Vous devrez fournir des justificatifs comme votre livret de famille ou un acte de naissance. Là encore, la demande doit être transmise dans les six mois suivant l’arrivée du petit dernier pour profiter de l’exonération d’impôt sur les sommes retirées.

Si vous changez de boîte, que ce soit pour une démission ou un licenciement, vous avez deux options. Vous pouvez débloquer l’intégralité de vos avoirs immédiatement, ce qui est très pratique pour assurer une transition financière sereine. C’est l’un des motifs de sortie anticipée prévus par la loi.

L’autre option est de laisser votre argent fructifier sur le plan actuel ou de le transférer vers le PEE de votre nouvel employeur. Attention toutefois : si vous laissez l’argent chez votre ancien patron, les frais de tenue de compte ne seront plus pris en charge par l’entreprise et seront à votre charge.

On ne peut pas verser des sommes illimitées, il y a des règles à respecter. Vos versements volontaires annuels sont plafonné à 25 % de votre rémunération annuelle brute. C’est déjà une belle marge pour booster votre capital tout en profitant du cadre fiscal avantageux.

Notez aussi que l’abondement, ce petit bonus versé par votre patron, est lui aussi limité. En 2025, il ne peut pas dépasser trois fois votre propre versement, avec un plafond global de 3 768 € par an. C’est un levier de performance imbattable qu’il serait dommage de ne pas utiliser !